|

VISUALHUNT/DIVULGAÇÃO/JC

|

Os recentes escândalos de

corrupção trazidos a público no Brasil têm acendido um alerta no meio

empresarial. Para coibir qualquer prática fraudulenta e identificar atos

ilegais por parte de funcionários e quadro diretivo, diversas corporações estão

investindo de forma pesada em programas de compliance. O ramo está em franco

desenvolvimento no País, seja pela necessidade de adequação à Lei Anticorrupção

- que entrou em vigor somente em 2014 - ou pela diminuição dos

prejuízos. Para a professora da Fundação Getulio Vargas (FGV) Mariana

Pargendler, a tendência é a governança aparecer como uma grande promessa em

tempos de crise.

Passada a crise, no entanto, a

governança continua como resposta, até porque a ameaça de punições é um

incentivo para a adoção de medidas de integridade. No caso das estatais, ela

disse que é importante ter uma lei própria para essas companhias, mas que a

recente legislação aprovada no Brasil ainda é tímida. "Há uma grande

ambiguidade em relação aos conselheiros independentes na Lei das Estatais, pois

não fica claro como garantir essa independência", pondera Mariana.

Atualmente, empresas de

pequeno e médio portes também estão atentas para os crimes que destroem o

patrimônio e ameaçam a sobrevivência do negócio. "De acordo com o segmento

que uma empresa atua, o seu porte e tipos de operações com as quais interage,

ela estará exposta a diferentes riscos. É preciso minimizá-los ao máximo

implementando um programa de compliance (conformidade, em tradução livre), que

auxilia o empresário a gerenciar essas ameaças, contribuindo para a

sustentabilidade do negócio", explica Nalu Biasus, coordenadora da área de

compliance do escritório Souto Correa.

A prática danosa de ignorar ou

passar por cima da legislação e das normas éticas e de conduta está inserida em

todos os setores de uma empresa, não somente nas áreas contábil e fiscal. O

compliance, explica Nalu, "pode ser usado para adequar a área trabalhista

de uma empresa na implantação de um canal de denúncia, para que o colaborador

tenha liberdade de comunicar casos de assédio moral". O investimento é

mais complexo e necessário ainda em empresas que atuem no exterior. Em muitos

países, a legislação que regula as sociedades anônimas e demais tipos de

companhias é mais rígida que a brasileira, o que compromete as auditorias e,

principalmente, a aprovação de contas.

Há determinados setores da

indústria, no entanto, que devem ter cuidado redobrado para cumprir as normas e

leis exigidas no exterior, especialmente em países desenvolvidos. "As

organizações da indústria automobilística, por exemplo, quando exportam

precisam se adaptar a regras de segurança muito mais complexas que as nossas.

Em um mercado competitivo como os Estados Unidos ou a Europa, um pequeno

problema pode trazer consequências devastadoras", afirma Nalu.

Para o coordenador do MBA de

Gestão de Riscos e Compliance da Trevisan Escola de Negócios, Renato Santos, a

efetividade de um programa de compliance depende muito do nível de engajamento

da liderança. "Quem burla as regras não o faz de forma completamente

isolada, sem nenhuma influência do meio. A efetividade do programa depende

muito do exemplo dado pela alta gestão e de que forma a impunidade é combatida

internamente", explica Santos, que avaliou 10 empresas brasileiras

envolvidas em casos de corrupção.

O profissional adverte quais

os principais prejuízos causados às empresas para quem não segue à risca a

legislação. "De acordo com a Organização Internacional do Trabalho, 42%

dos brasileiros já afirmaram ter sofrido algum tipo de assédio. Dá para se

deduzir que boa parte deles irão entrar com uma ação trabalhista. Além da perda

financeira, existem as perdas na questão de imagem e do clima organizacional,

que são algo que não dá para mensurar, sem falar nos efeitos negativos no

mercado financeiro", avalia Santos.

O sócio líder da área de

Investigação de Fraude e Suporte a Litígio da Ernst & Young no Brasil, José

Compagno, acredita que o nível de corrupção no País após a aprovação de novas

leis, como a Lei Anticorrupção, que entrou em vigor em 2014, e também depois da

Operação Lava Jato, certamente cairá. "Não tenho ilusão de imaginar que

viraremos uma Finlândia, uma Dinamarca, mas sairemos dessa situação com um

nível de corrupção muito diferente do que entramos e com um protocolo de

relações público-privadas com outras percepções", comenta.

Compagno considera

transformador o atual momento pelo qual o Brasil, o que seria inimaginável há

três ou quatro anos. "Nós estamos passando por uma compliance storm. A

quantidade de exemplos e lições aprendidos com a Lava Jato traz impactos

significativos para as corporações", afirma. O especialista diz que a

área forense da EY no Brasil conta com quase 300 funcionários e que o volume de

operações de compliance nas empresas nacionais atualmente é "explosivo".

Ele aponta que muitas empresas foram utilizadas como veículos de pagamento de

propina e que, após esses casos virem à tona, centenas de grandes corporações

estão olhando suas estruturas e processos internos tentando identificar se

eventualmente houve pagamento para essas empresas problemáticas.

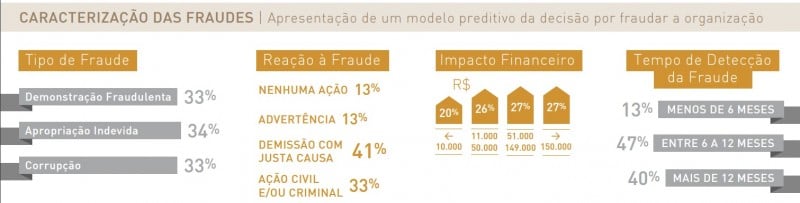

Pentágono da fraude traça mapa da vulnerabilidade e aponta alternativas

Uma das questões que inquietam

profissionais de áreas como a jurídica, compliance, auditoria e gestão de

pessoas é entender o que influi na decisão do indivíduo ao cometer

fraude nas organizações para, assim, possibilitar a intervenção. Para

tentar compreender esse mecanismo, Renato Santos, sócio da S2 Consultoria,

desenvolveu, em sua tese de doutorado em Administração, na PUC-SP, o Pentágono

da fraude, metodologia que tem como bases o Triângulo da Fraude e o Diamante da

Fraude. Em sua proposta, Santos adiciona ao desenho o vértice disposição de

riscos.

A pesquisa analisou 589

citações de fraudadores confessos com o objetivo de identificar

estratégias que possam gerar efeitos dissuasórios, ou seja, capazes de

dissuadir, fazer com que alguém mude de opinião ou desista de alguma coisa.

"A percepção do risco e de sua disposição em assumi-lo no ato decisório da

fraude é um elemento preditivo fundamental nesta metodologia", explica

Santos.

O estudo de casos múltiplos em

10 empresas privadas brasileiras de todos os portes ocorreu no período de

novembro de 2014 a outubro de 2015, 30% delas com receita operacional bruta de

R$ 301 milhões a R$ 1 bilhão, 40% com mais de 5 mil funcionários, 34% com mais

de 11 anos de tempo de organização. De acordo com a pesquisa, 47% das fraudes

ocorreram no período de seis a 12 meses.

Com base nessa mostra, Santos

buscou por elementos repetitivos para identificar os motivos da fraude.

"Identificamos padrões nas falas de fraudadores confessos sobre as causas

que os levaram a cometer tais atos", conta ele, ao destacar que a análise

incluiu 3.200 horas em 15 entrevistas e revelou diferenças individuais quanto

aos elementos motivadores.

"O risco perigo está

associado ao medo das consequências do ato fraudulento; o risco probabilidade,

à percepção da impunidade caso a fraude seja descoberta; e o risco aventura, ao

prazer em viver o desafio de cumprir metas, de lutar pela organização, de

progredir na carreira (que, não raro, é assumido com a anuência explícita ou

implícita no superior hierárquico)", explica Santos. Segundo ele, se

indivíduos cometem fraudes por influência das contingências, é possível

não só prevenir, mas também predizer a formação do agente fraudador e

encontrar estratégias que desenvolvam um programa de integridade

inteligente.

Escândalos de corrupção afastam talentos de empresas

Os efeitos dos escândalos de

corrupção e má gestão na reputação das empresas podem ir além do impacto

imediato nos negócios e afastar talentos de todas as faixas de idade, de

iniciantes no mercado de trabalho a executivos de alta gerência. Entre os

mais jovens, uma pesquisa do site de recrutamento Vagas.com mostra que 81%

deles deixariam de se candidatar a uma vaga se a empresa estiver envolvida em

casos de corrupção, desvio de dinheiro e má gestão. E, para 89%, o sucesso de

uma companhia está ligado aos valores que ela pratica. O levantamento foi

realizado com 1.400 pessoas, a maioria na faixa de 26 anos, com Ensino Superior

completo ou incompleto.

O objetivo da pesquisa era

entender quais os valores que os colaboradores praticam no ambiente de trabalho

e se estão em conformidade com os valores adotados pelas empresas. Dos

respondentes, 53% são homens e 47%, mulheres, nível superior (56%) e mais da

metade está desempregada (58%).

O coordenador da pesquisa,

Raphael Urbano, destaca que, mesmo com o desemprego na casa de dois dígitos, a

preocupação persiste entre os jovens. "Os jovens hoje não têm tempo de

maturar o desenvolvimento. Se é um estagiário, ele quer ser gerente em três anos

e, por isso, prefere escolher uma empresa que tenha valores claros",

explica.

Para Urbano, a conduta

corporativa das empresas tem gradativamente ganhado relevância junto aos

profissionais. "As companhias que não se atentarem aos seus valores éticos

e morais certamente perderão talentos. Os profissionais têm receio em ter suas

carreiras vinculadas às empresas com condutas duvidosas", avalia.

Apesar desse receio, outro

levantamento, elaborado pela Cia de Talentos, mostra que a Petrobras e a

Odebrecht ainda estão entre as mais admiradas por quem está começando. De

acordo com Maira Habimorad, CEO da empresa, os candidatos entendem que os

problemas com a Lava Jato estão restritos a um grupo de pessoas. "A

impressão que eles têm é que a Petrobras foi assaltada pelo governo e que a

Odebrecht tinha que jogar o jogo." Já nos cargos de liderança,

explica Maira, a preocupação é maior, pois é mais difícil o executivo ficar

isento em caso de alguma irregularidade.

Clarissa Oliveira, sócia do

Veirano Advogados, pondera que hoje poucas empresas têm o compliance como

cultura. "O que a gente costuma ver é que elas só se estruturam depois que

a polícia chega. Ela tem de provar que, apesar dos treinamentos e da

capacitação, um grupo de pessoas decidiu agir em benefício próprio", diz.

A sócia de compliance do W.

Faria Advogados, Alessandra Gonsales, destaca que as companhias precisam

entender que o compliance serve para cuidar da reputação. "Na hora de

preencher uma vaga antes ocupada por um executivo afastado por corrupção, a empresa

vai ter de ser mais convincente e até oferecer salário maior."

Henrique Bessa, diretor da

Michael Page, especializada em cargos de média e alta gerência, explica que a

legislação brasileira dá brechas para casos de corrupção, porque não pune o mau

funcionário. "Buscamos o candidatos só pelas referências. Quando ligamos

para uma empresa em que ele trabalhou e ela diz que não pode falar, já

desconfiamos que tenha um problema."

Alessandra defende um

equilíbrio entre a proteção do funcionário e das empresas. "Quando as

empresas são acusadas de lavagem de dinheiro, elas precisam adotar um

procedimento de know your employees (conheça seu empregado), mas como fazer

isso se a legislação não deixa?", questiona.

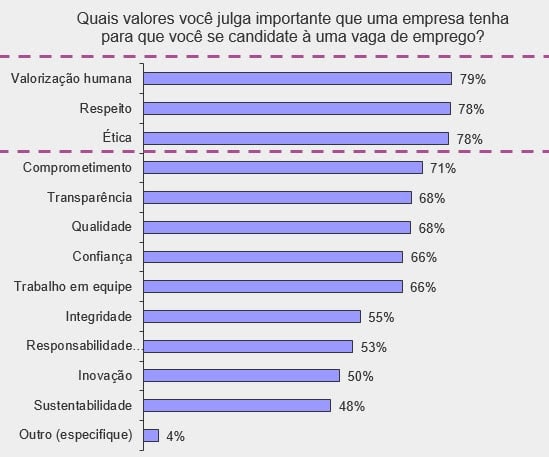

Respeito e ética estão entre os valores mais bem avaliados

A pesquisa da Vagas.com

procurou conhecer quais são os valores mais considerados pelos profissionais na

hora de se candidatar a uma vaga. Valorização humana (79%), respeito (78%) e

ética (78%) estão entre os mais bem avaliados. Outros aspectos mencionados são

comprometimento (71%), transparência (68%) e qualidade de vida (68%).

"Os profissionais estão

considerando em primeiro plano os aspectos mais humanos em detrimento de outros

relacionados aos negócios, como inovação e sustentabilidade", ressalta o

coordenador da Vagas.com, Raphael Urbano.

Outro fator interessante que

pode ser observado no levantamento é que 67% dos respondentes acreditam que as

empresas que trabalham ou atuaram praticam os valores declarados ante 33% que

não tiveram essa mesma percepção.

Fonte: Jornal do Comércio do RGS