Administração de Empresas, Contabilidade, Coaching Empresarial, Departamento Pessoal, Desenvolvimento Pessoal e Profissional, Empreendedorismo, Imposto de Renda, Negócios, Planejamento Tributário, Recursos Humanos e Societário.

terça-feira, 29 de outubro de 2024

segunda-feira, 28 de outubro de 2024

quinta-feira, 24 de outubro de 2024

terça-feira, 22 de outubro de 2024

segunda-feira, 21 de outubro de 2024

quinta-feira, 17 de outubro de 2024

segunda-feira, 14 de outubro de 2024

sexta-feira, 11 de outubro de 2024

Direito Empresarial - Aula 1 - Saber Direito

quarta-feira, 9 de outubro de 2024

terça-feira, 8 de outubro de 2024

Direito do Trabalho - Aula 1 - Saber Direito

segunda-feira, 7 de outubro de 2024

Receita Federal lança o livro “Estudos Tributários e Aduaneiros I Congresso da Receita Federal”

Obra contempla reflexões sobre Reforma Tributária, conformidade, melhoria da relação fisco-contribuinte e prevenção do litígio.

Nesta quarta-feira (18/9), a Receita Federal do Brasil (RFB) realizou a solenidade de lançamento do livro “Estudos Tributários e Aduaneiros I Congresso da Receita Federal”. A publicação conta com 39 autores, cinco coordenadores e prefácio assinado pelo secretário especial da RFB, Robinson Barreirinhas. Dividida em seis partes capitulares, a obra aborda vários temas que envolvem o universo tributário.

O livro é uma coletânea que abarca praticamente toda a programação do 1º Congresso de Direito Tributário e Aduaneiro da RFB, realizado em 2023, com artigos escritos sem quaisquer interferências dos coordenadores no posicionamento doutrinário dos autores. A ideia da RFB foi levar o conhecimento produzido no fórum para além da estrutura do evento, consolidando na obra as discussões e conhecimentos abordados pelos palestrantes.

O evento que inspirou a obra, em 2023, promoveu uma ampla discussão que integrou conhecimento técnico e teórico, estudos acadêmicos e procedimentos operacionais e os associou com demandas dos diversos segmentos econômicos e produtivos do país, apontando para o indispensável aperfeiçoamento dos sistemas, rotinas e procedimentos.

Robinson Barreirinhas destacou que a obra bibliográfica é capaz de tornar o conhecimento mais acessível. "Essa interação entre os que produzem conhecimento no campo tributário é essencial. Um parabéns especial a todos que participaram dessa obra”, destacou Barreirinhas.

A coletânea está dividida em seis partes. As três primeiras tratam de questões relacionadas ao Direito Tributário e Aduaneiro, a Tributação Internacional e ao Processo Administrativo Fiscal e Tributário. As duas seguintes abordam as alternativas para prevenção e solução do litígio tributário e aduaneiro e as iniciativas voltadas ao consenso e melhoria da relação fisco-contribuinte. A obra se encerra com artigos sobre o debate da Reforma Tributária.

A secretária especial adjunta da Secretaria Especial da RFB, Adriana Rêgo, acredita que as produções da Receita não se encerrarão nesta obra, dado o valor que uma peça bibliográfica possui. “Essa é uma produção acadêmica que integra Auditores da Receita, colegas da academia, especialistas do mundo jurídico e do direito tributário. Ela expressa uma heterogeneidade de conhecimento. Queremos estimular todos da Receita para que compartilhem o que sabem por meio da escrita”, disse.

O objetivo da publicação é permitir que o leitor possa se aprofundar nos temas em debate, a partir dos conhecimentos acumulados nas pesquisas acadêmicas, na jurisprudência e na experiência prática dos autores, sejam suas posições antagônicas ou complementares.

Maria Cristina Mac Dowell, especialista Líder Fiscal do Banco Interamericano de Desenvolvimento (BID), falou que a organização se sentiu honrada em contribuir com essa coletânea de conhecimento e que o BID é reconhecido por seus projetos de financiamento, principalmente em obras como a lançada pela Receita. “Parabenizamos todos os autores e autoras. Nesta peça temos uma riqueza de temas, tenho certeza que qualquer estudante universitário terá esse livro como material de pesquisa”, ressaltou Cristina.

Andréa Duek Simantob, auditora fiscal da RFB e uma das autoras do livro, disse que o processo da escrita não é uma tarefa fácil, mas que a obra brinda o excelente trabalho de todos. “Agradeço a oportunidade que a Receita me deu. Nesses 32 anos que estou na casa, esse é um projeto que nos enche de orgulho e felicidade”, celebrou Duek.

A obra está disponível para o público em geral no site da Receita Federal do Brasil em PDF.

Para acessar clique nesse link.

Fonte: Matéria divulgada no site da Receita Federal.

sábado, 5 de outubro de 2024

Receita Federal abre consulta pública sobre a IN RFB nº 2.228/2024, que regulamenta o "Adicional da CSLL" instituído pela MP nº 1.262/2024

As submissões podem ser enviadas no período de 04 de outubro a 10 de novembro de 2024.

A Secretaria Especial da Receita Federal do Brasil disponibilizou, a partir de hoje (4/10/2024), a Instrução Normativa RFB nº 2.228, de 2024, que regulamenta a apuração e o recolhimento do Adicional da CSLL.

O Adicional da CSLL, instituído pela Medida Provisória nº 1.262, de 3 de outubro de 2024, é uma das medidas adotadas no processo de adaptação da legislação brasileira às Regras Globais Contra a Erosão da Base Tributária - Regras GloBE, que permite ao Brasil exercer a prioridade na cobrança do Tributo Complementar devido pelos Grupos de Empresas Multinacionais em escopo em razão da baixa tributação a que estão sujeitos no País.

A Medida Provisória determinou que ato da Receita Federal promovesse a regulamentação do Adicional da CSLL, delimitando que esta deveria ser empreendida de modo que o Adicional da CSLL preencha os requisitos para qualificação com um Tributo Complementar Mínimo Doméstico Qualificado (Qualified Domestic Minimum Top-up Tax - QDMTT). Neste sentido, a Instrução Normativa publicada buscou espelhar as Regras-Modelo, observando em especial a definição de QDMTT e os respectivos comentários contidos na documentação de referência acerca desta definição.

A Instrução Normativa publicada buscou espelhar as Regras-Modelo, observando em especial a definição de QDMTT e os respectivos comentários contidos na documentação de referência acerca desta definição. A Instrução Normativa considerou todos os documentos de referência aprovados pelo Quadro Inclusivo da OCDE até 31 de dezembro de 2023 (Modelo de Regras - Model GloBE Rules, o Comentário - Commentary to the GloBE Rules, as Orientações Administrativas - Agreed Adminstrative Guidances e as demais regras, orientações e procedimentos, disponíveis em: https://www.oecd.org/en/topics/sub-issues/global-minimum-tax/global-anti-base-erosion-model-rules-pillar-two.html).

A regulamentação será periodicamente atualizada para refletir o conteúdo dos novos documentos de referência publicados após 31 de dezembro de 2023, de modo que o Adicional da CSLL possa continuamente ser considerado um QDMTT.

Ciente da complexidade envolvida no processo de adaptação e na introdução das Regras GloBE, a Secretaria Especial da Receita Federal do Brasil está empenhada em revisar e aperfeiçoar continuamente os seus atos normativos de forma a privilegiar a segurança jurídica com a correta transposição das regras para o direito doméstico, bem como com a proteção da base tributária nacional. Para isso, buscando o diálogo construtivo, a Secretaria Especial da Receita Federal do Brasil conta com a participação das partes interessadas neste processo de consulta

Objeto da Consulta Pública

Instrução Normativa RFB nº 2.228, de 2024, que regulamenta a apuração e o recolhimento do Adicional da CSLL, instituído pela Medida Provisória nº 1.262, de 2024.

Escopo da Consulta Pública

Todos os dispositivos tratados na Instrução Normativa e nos documentos de referência, e também sobre temas não tratados, como é o caso de arranjos, transações, sujeitos de direito, fatos jurídicos ou regras tributárias específicas do nosso ordenamento jurídico para os quais os interessados entendam ser necessário prover clareza em relação ao Adicional da CSLL.

A quem se destina

Empresas, academia e demais partes interessadas.

Duração

De 04 de outubro a 10 de novembro de 2024.

Auditores-Fiscais Encarregados

- Claudia Lucia Pimentel, Daniel Teixeira Prates

- Gilson Hiroyuki Koga

- Ivo Tambasco Guimarães Júnior

- Leidson Rangel Oliveira Silva

- Mateus Alexandre Costa dos Santos.

Como responder

As submissões devem ser enviadas para cotin.df.cosit@rfb.gov.br, preferivelmente em arquivo pdf.

Os participantes deverão:

(i) indicar expressamente se concordam ou não que a Instrução Normativa contém todos os elementos necessários para que o Adicional da CSLL seja considerado um QDMTT;

(ii) indicar se existem questões específicas do nosso ordenamento jurídico que exigiriam mais considerações na Instrução Normativa;

(iii) propor melhorias na redação vigente da Instrução Normativa;

(iv) avaliar a importância na inclusão de exemplos na regulamentação e em quais situações específicas; e

(ii) requisitar que a sua identificação ou dados pessoais sejam removidos em caso de publicação, se desejado.

sexta-feira, 4 de outubro de 2024

quinta-feira, 3 de outubro de 2024

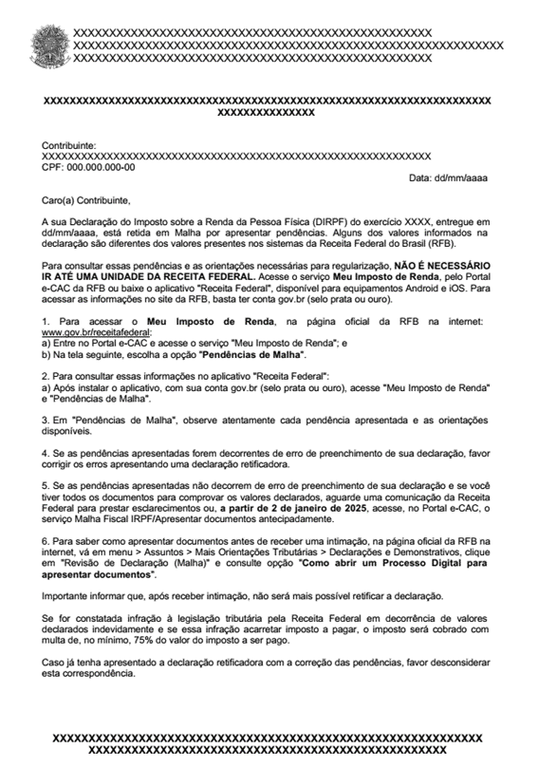

Projeto Cartas 2024: Receita Federal envia 500 mil cartas a contribuintes de todo o país

A iniciativa visa incentivar a autorregularização de quem está com a declaração IRPF 2024 em malha.

A Receita Federal iniciou, na última quinta-feira, 26 de setembro, o envio de 500 mil cartas a contribuintes pessoas físicas de todo o país que estão com a declaração do Imposto de Renda (IRPF2024) retida na malha fina. A intenção é incentivá-los a providenciar sua própria regularização, evitando multas. As cartas serão enviadas em lotes semanais, até o dia 28 de outubro.

Trata-se do Projeto Cartas 2024, ação institucional anual que incentiva a conformidade tributária.

Para saber se a declaração tem alguma pendência, não é preciso ir a uma unidade de atendimento e nem contratar serviço especializado.

O próprio cidadão pode consultar as pendências acessando o serviço MEU IMPOSTO DE RENDA na página da instituição (dentro do e-CAC) ou pelo aplicativo da Receita Federal, disponível para download em aparelhos com IOS e Android.

Para acessar o serviço MEU IMPOSTO DE RENDA, é preciso ter contagov.br, selo ouro ou prata.

Quando a declaração está retida em malha, ela apresenta a informação “Com Pendência” no MEU IMPOSTO DE RENDA. Acessando o link dessa pendência, é possível identificar o motivo da retenção, e consultar orientações de como providenciar correção.

É importante verificar se todos os valores declarados estão corretos e se há documentação que comprove o que foi informado na declaração. Se houver erro nas informações declaradas, basta apresentar uma declaração retificadora.

Não é preciso comparecer a uma unidade da Receita Federal para fazer isso.

Aproveitar essa oportunidade e corrigir as informações antes de ser intimado ou notificado evita o risco de multas que podem ir de 75% a 150% do valor do imposto que tiver que pagar depois de notificado pelo órgão.

Confira os erros mais comuns que podem provocar a retenção da DIRPF em malha

1. esquecer de declarar rendimentos recebidos de forma pontual no ano-calendário;

2. não incluir os rendimentos recebidos pelo dependente;

3. não informar todos os rendimentos de aposentadoria, quando titular ou dependente recebem aposentadoria de mais de uma fonte pagadora;

4. errar o ano em que a despesa médica foi realizada;

5. errar o valor pago de despesa médica;

6. informar como despesa médica gastos que não podem ser deduzidos como tal;

7. informar VGBL (Plano Vida Gerador de Benefícios) como dedutível. Este tipo de plano não é previdência privada e não pode ser dedutível por falta de previsão legal.

Saiba como consultar a DIRPF 2024

- No celular: pelo App da Receita Federal

- App da Receita Federal

- No site da Receita Federal na internet:

1 – Entrar no portal e-CAC, utilizando conta gov.br selo prata ou ouro, ou certificado digital:

- Site da Receita Federal

- E, no e-CAC, acessar MEU IMPOSTO DE RENDA:

- e-CAC

MODELO DA CARTA

- Modelo de Carta

Homologação de acordos extrajudiciais pela Justiça do Trabalho valerá como quitação final

Resolução do CNJ amplia métodos consensuais a fim de reduzir o volume de processos

A novidade, regulamentada pela Resolução 586/2024 do Conselho Nacional de Justiça (CNJ), surge como resposta ao elevado volume de processos trabalhistas e ao potencial de resolução consensual de conflitos.

Nos primeiros seis meses, a norma será aplicada apenas a acordos com valor superior a 40 salários mínimos (atualmente, R$ 56.480), a fim de avaliar os resultados. A expectativa é que a medida não apenas reduza o número de processos mas também agilize a resolução de conflitos.

Para que os acordos sejam válidos, a parte trabalhadora tem de estar assistida por advogada ou advogado próprio ou pelo sindicato. Pessoas com menos de 16 anos ou incapazes deverão obrigatoriamente contar com a assistência dos pais, de curadores ou de tutores legais.

A homologação não pode ser parcial. Os acordos deverão prever expressamente a quitação ampla e não podem abranger questões relacionadas a sequelas de acidentes de trabalho ou doenças ocupacionais não mencionadas ou a direitos desconhecidos pelas partes no momento da negociação.

Colaboração institucional

A resolução leva em conta os esforços do Conselho Superior da Justiça do Trabalho (CSJT) para estruturar e incrementar os resultados obtidos pelos Centros Judiciários de Métodos Consensuais de Solução de Disputas (Cejuscs-JT) em todo o país. O texto foi elaborado com a participação de representantes do Tribunal Superior do Trabalho (TST), do Ministério Público do Trabalho (MPT), do Ministério do Trabalho e Emprego (MTE), da Ordem dos Advogados do Brasil, das centrais sindicais e das confederações patronais.

(Silvia Mendonça e Andréa Magalhães/CF)

Fonte: Matéria divulgada no site do https://tst.jus.br/.´