Administração de Empresas, Contabilidade, Coaching Empresarial, Departamento Pessoal, Desenvolvimento Pessoal e Profissional, Empreendedorismo, Imposto de Renda, Negócios, Planejamento Tributário, Recursos Humanos e Societário.

sábado, 29 de fevereiro de 2020

quinta-feira, 27 de fevereiro de 2020

terça-feira, 25 de fevereiro de 2020

segunda-feira, 24 de fevereiro de 2020

Divulgadas as regras sobre a entrega da Declaração do Imposto de Renda da Pessoa Física 2020

Expectativa é de que 32 milhões de declarações sejam enviadas.

A Receita Federal anunciou na tarde desta quarta-feira (19/2) as regras para a entrega da Declaração do Imposto de Renda 2020. O prazo de envio terá início às 8 horas do dia 2 de março e termina às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos) horário de Brasília, do dia 30 de abril de 2020. Após esta data, o contribuinte que apresentar a declaração incorre em uma multa pelo atraso. A expectativa é de que 32 milhões de declarações sejam enviadas até o final do prazo.

A Receita Federal anunciou na tarde desta quarta-feira (19/2) as regras para a entrega da Declaração do Imposto de Renda 2020. O prazo de envio terá início às 8 horas do dia 2 de março e termina às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos) horário de Brasília, do dia 30 de abril de 2020. Após esta data, o contribuinte que apresentar a declaração incorre em uma multa pelo atraso. A expectativa é de que 32 milhões de declarações sejam enviadas até o final do prazo.

Esse ano a Receita exigirá o número do recibo da declaração anterior para os contribuintes titulares e seus dependentes que, no ano-calendário 2019, auferiram rendimentos sujeitos ao ajuste anual igual ou maior que R$ 200.000,00.

O Programa Gerador da Declaração (PGD) estará disponível para download a partir das 8 horas do dia 20 de fevereiro de 2020. Para a transmissão da Declaração pelo PGD não é necessário instalar o programa de transmissão Receitanet, uma vez que essa funcionalidade está integrada ao IRPF 2020. Entretanto, continua sendo possível a utilização do Receitanet para a transmissão da Declaração.

Antecipação do cronograma de restituição.

A Receita Federal irá antecipar o pagamento das restituições do Imposto de Renda da Pessoa Física referentes ao exercício de 2020, ano-calendário de 2019. O primeiro lote de restituição está programado para o dia 29 de maio, com o último lote previsto para 30 de setembro. Para efeitos de comparação, no ano passado as restituições iniciaram no dia 17 de junho e se estenderam até o dia 16 de dezembro.

Outra mudança em relação ao ano passado está no número de lotes de restituição, que passam a ser cinco em vez de sete. As restituições serão priorizadas pela data de entrega da Declaração de Imposto de Renda Pessoa Física (DIRPF), que deve ser feita através do computador, utilizando o programa disponibilizado na página da Receita ou pela interface do Portal e-CAC, mediante a utilização de certificado digital. Outra opção é a utilização do aplicativo “Meu Imposto de Renda”, caso o contribuinte opte por fazer sua declaração através de dispositivos móveis.

Algumas categorias de contribuintes têm prioridade legal no recebimento da restituição: aqueles com 60 anos ou mais, sendo assegurada prioridade especial aos maiores de 80 anos; os portadores de deficiência física ou moléstia grave e contribuintes cuja maior fonte de renda seja o magistério.

Obrigatoriedade de Apresentação

Entre os contribuintes que estão obrigados a apresentar a declaração anual referente ao exercício de 2020, ano-calendário 2019, estão aqueles que:

I - receberam rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos) e, em relação à atividade rural, obteve receita bruta em valor superior a R$ 142.798,50 (cento e quarenta e dois mil, setecentos e noventa e oito reais e cinquenta centavos);

II - receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

Também estão obrigadas a apresentar a declaração aquelas pessoas físicas residentes no Brasil que no ano-calendário de 2019, entre outros:

- Obtiveram, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- Tiveram, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais);

Formas de Elaboração

A Declaração pode ser elaborada de três formas:

- Computador, por meio do PGD IRPF 2020, disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço <http://receita.fazenda.gov.br> a partir das 8h do dia 20/2;

- Dispositivos móveis, tais como tablets e smartphones, mediante acesso ao serviço “Meu Imposto de Renda”, disponível por meio do aplicativo APP “Meu Imposto de Renda”, disponível nas lojas de aplicativos Google play, para o sistema operacional Android, ou App Store, para o sistema operacional iOS;

- Computador, mediante acesso ao serviço “Meu Imposto de Renda”, disponível no Centro Virtual de Atendimento (e-CAC) no sítio da RFB na Internet, com o uso de certificado digital, e que pode ser feito pelo contribuinte ou seu representante com procuração RFB ou procuração eletrônica de que trata a IN RFB nº 1.751, de 16 de outubro de 2017.

A Instrução Normativa que trata da apresentação da Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física/2020 estará publicada no Diário Oficial da União de amanhã (20/2).

Para assistir a entrevista com o auditor-fiscal Joaquim Adir, supervisor nacional do IR, clique aqui.

Assista aqui a entrevista coletiva realizada hoje que apresentou as regras do IRPF 2020.

Secretaria Especial da Receita Federal do Brasil.

Fonte: Matéria divulgada no site http://receita.economia.gov.br/.

sábado, 22 de fevereiro de 2020

Dmed - Perguntas e Respostas

1 – O que é a Dmed?

A Declaração de Serviços Médicos e de Saúde – Dmed foi instituída pela Instrução Normativa RFB nº 985, de 22 de dezembro de 2009. Deve ser apresentada por pessoa jurídica ou pessoa física equiparada a jurídica nos termos da legislação do Imposto sobre a Renda, desde que seja :

- prestadora de serviços médicos e de saúde,

- operadora de plano privado de assistência à saúde; ou

- prestadora de serviços de saúde E operadora de plano privado de assistência à saúde.

2 – O que são os serviços médicos e de saúde de que trata a Dmed?

São os serviços prestados por psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, dentistas, hospitais, laboratórios, serviços radiológicos, serviços de próteses ortopédicas e dentárias, clínicas médicas de qualquer especialidade, e os prestados por estabelecimento geriátrico classificado como hospital pelo Ministério da Saúde e por entidades de ensino destinadas á instrução de deficiente físico ou mental.

3 - O que é operadora de planos privados de assistência à saúde?

É a pessoa jurídica de direito privado constituída sob a modalidade de sociedade civil ou comercial, cooperativa ou entidade de autogestão, autorizada pela Agência Nacional de Saúde Suplementar – ANS a comercializar planos privados de assistência à saúde.

4 – Todo profissional liberal prestador de serviços médicos e de saúde é obrigado à apresentação da Dmed?

Não. Apenas ser for equiparado a pessoa jurídica.

5 – Todo profissional liberal prestador de serviços médicos e de saúde equipara-se a pessoa jurídica para fins de apresentação da Dmed?

Não. Não se equipara a pessoa jurídica, para fins da Declaração de Serviços Médicos e de Saúde (Dmed), o médico (de qualquer especialidade), dentista, psicólogo, fisioterapeuta, terapeuta ocupacional ou fonoaudiólogo que, individualmente, exerça a sua profissão ou explore atividades sem vínculo empregatício, prestando serviços profissionais, mesmo quando possua estabelecimento em que desenvolva suas atividades e empregue auxiliares, sem qualificação profissional na área, para atender apenas às tarefas de apoio.

Se a prestação de serviços for realizada por mais de um profissional, mas apenas eventualmente, sem caráter de habitualidade, ou ainda que de forma sistemática e habitual, mas sob a responsabilidade de todos os profissionais, mesmo que de formações profissionais distintas, em que cada um deles receba, de forma individualizada, o valor correspondente à prestação do seu respectivo serviço, não fica configurada a equiparação a pessoa jurídica.

Entretanto, quando a prestação de serviços realizada por mais de um profissional, todos de idêntica formação, for sistemática, habitual e sob a responsabilidade do mesmo profissional, que recebe em nome próprio o valor total pago pelo cliente e paga os serviços dos demais profissionais, fica configurada a condição de equiparada a pessoa jurídica, nos termos do § 1º do art. 150 do Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a Renda – RIR/1999, por se tratar de venda, habitual e profissional, de serviços próprios e de terceiros.

Nesta última hipótese, se os profissionais forem de formações profissionais distintas, não fica configurada a equiparação se a atividade desenvolvida pelos demais for de mero auxílio à atividade do profissional que exerça a atividade principal. Assim, a análise da equiparação, nos casos em que envolvam mais de um profissional, há que ser realizada no caso concreto, de modo a se verificar o grau de relevância da atividade desenvolvida pelo profissional auxiliar em relação à do principal.

6 – O que informar na Dmed?

Devem ser informados na Dmed os valores recebidos de pessoas físicas, em decorrência de pagamento pela prestação de serviços médicos e de saúde, e plano privado de assistência à saúde.

No caso de valores recebidos em decorrência de pagamento pela prestação de serviços médicos e de saúde, devem ser informados:

- Valores pagos por pessoa física:

- Nome completo e número de inscrição no Cadastro de Pessoas Físicas (CPF) do responsável pelo pagamento;

- Nome completo e número de inscrição no Cadastro de Pessoas Físicas (CPF) do beneficiário do serviço. Quando este for menor de 18 anos e não possuir CPF, informar nome completo e data de nascimento;

- Valor pago, em reais.

Atenção : não devem ser informados em Dmed valores recebidos de pessoas jurídicas ou do Sistema Único de Saúde (SUS).

No caso de valores recebidos em decorrência de pagamento por plano privado de assistência à saúde, contratado sob modalidade individual ou familiar, ou coletivo por adesão:

- Planos individuais ou familiares:

- Nome completo e número de inscrição no Cadastro de Pessoas Físicas(CPF) do titular do plano;

- Nome completo e número de inscrição no Cadastro de Pessoas Físicas(CPF) dos dependentes relacionados ao titular do plano. Se o dependente do plano de saúde for menor de 18 anos e não possuir CPF, informar nome completo e data de nascimento;

- Valor anual pago, individualizando as parcelas relativas ao titular e a cada dependente;

- Valores reembolsados à pessoa física beneficiária do plano, individualizados por beneficiário titular ou dependente e por prestador do serviço médico e de saúde (que originou o reembolso).

- Planos coletivos por adesão:

- Nome completo e número de inscrição no Cadastro de Pessoas Físicas (CPF) do titular do plano;

- Nome completo e número de inscrição no Cadastro de Pessoas Físicas (CPF) dos dependentes relacionados ao titular do plano. Se o dependente do plano de saúde for menor de 18 anos e não possuir CPF, informar nome completo e data de nascimento;

- Valor anual pago, individualizando as parcelas relativas ao titular e a cada dependente;

- Valores reembolsados à pessoa física beneficiária do plano, individualizados por beneficiário titular ou dependente e por prestador do serviço (que originou o reembolso).

A Dmed deve ser apresentada pela matriz da pessoa jurídica, consolidando as informações de todos os estabelecimentos da Pessoa Jurídica.

Fonte: Matéria divulgada no site da Receita Federal.

sexta-feira, 21 de fevereiro de 2020

segunda-feira, 17 de fevereiro de 2020

sábado, 15 de fevereiro de 2020

sexta-feira, 14 de fevereiro de 2020

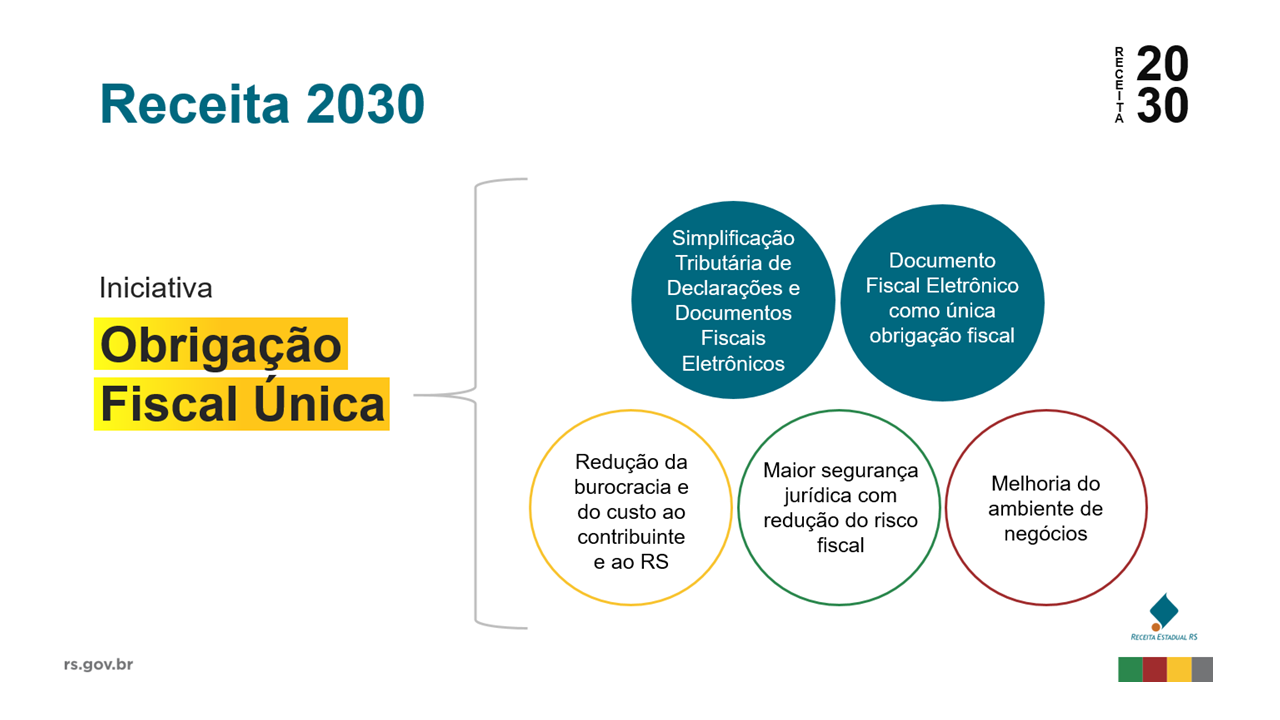

Receita Estadual inicia apuração assistida para simplificar obrigações dos contribuintes

Receita Estadual lança a Apuração Assistida, que visa calcular o ICMS mensal devido as informações prestadas nos documentos fiscais eletrônicos. - Foto: Divulgação:

A Receita Estadual, em parceria com a Companhia de Processamento de Dados do Estado do Rio Grande do Sul (Procergs), está iniciando um importante avanço rumo à simplificação no cumprimento das obrigações acessórias dos contribuintes. Trata-se do lançamento da Apuração Assistida, que visa calcular o ICMS mensal devido a partir das informações prestadas nos documentos fiscais eletrônicos. Em um primeiro momento, já estão disponíveis consultas ao resumo sumarizado das operações de saída dos contribuintes da categoria Geral registradas em Notas Fiscais de Consumidor Eletrônicas (NFC-e).

Com o objetivo de entregar ao contribuinte a chamada Obrigação Fiscal Única, a Apuração Assistida irá sucessivamente incorporar outros documentos eletrônicos. Assim, a ideia é restringir gradualmente as obrigações acessórias dos contribuintes a apenas emitir o documento fiscal da operação ou prestação, deixando todo o resto para o fisco. Entre os benefícios esperados estão a melhoria do ambiente de negócios e a redução da burocracia e do custo tanto para os contribuintes quanto para o estado, aumentando também a segurança jurídica da relação. A medida é uma das 30 iniciativas previstas no Receita 2030, uma agenda propositiva que busca a modernização da administração tributária gaúcha.

Em breve, além da consulta já disponibilizada, a Receita Estadual irá definir critérios para a dispensa da escrituração das NFC-e na Escrituração Fiscal Digital ICMS/IPI (EFD ICMS/IPI), obtendo resultados práticos de simplificação para os contribuintes. Os efeitos deverão ser mais revelantes do que a simples substituição da Guia de Informação e Apuração do ICMS (GIA) pela EFD ICMS/IPI, pois irão permitir a simplificação de todo o processo, com mais segurança jurídica para as partes e garantindo a conformidade na apuração do ICMS, a partir da manutenção de uma única fonte de informação. Nesse sentido, a Receita Estadual do Rio Grande do Sul é pioneira no País, visto que propôs nacionalmente a alteração do Ajuste SINIEF 02/2009, que trata da EFD ICMS/IPI, prevendo a possibilidade de dispensa da escrituração.

Como realizar a consulta

A consulta está disponível aos contribuintes do ICMS da categoria Geral na área logada do e-CAC. No local, é apresentado o resumo mensal das operações, no formato do Anexo V da GIA do RS e também dos seus Anexos V.A, V.B e V.C.

Receita 2030

A agenda Receita 2030 consiste em 30 iniciativas propostas pela Receita Estadual para modernizar a administração tributária gaúcha. Os principais focos são promover a transformação digital do fisco, a simplificação extrema das obrigações dos contribuintes, a melhoria do ambiente de negócios, o desenvolvimento econômico e a otimização das receitas estaduais. Uma das medidas estabelecidas é a Obrigação Fiscal Única.

Texto: Ascom Fazenda

Fonte: Matéria divulgada no site do SefazRS.

segunda-feira, 10 de fevereiro de 2020

Perguntas Frequentes - MEI

1. O Microempreendedor Individual - MEI no eSocial

01.01 - O que é o eSocial?

O eSocial - Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - é um projeto que vai unificar a prestação de informações pelo empregador em relação aos seus trabalhadores (como cadastramento, vínculos, contribuições previdenciárias e folha de pagamento, entre outros), gerido pela CAIXA, INSS, Secretaria da Previdência, Ministério do Trabalho e Receita Federal do Brasil.

01.02 - O que é o eSocial Web Simplificado MEI?

É uma aplicação Web do eSocial criada para facilitar a prestação das informações pelo Microempreendedor Individual ao eSocial, inclusive quanto aos cálculos e o pagamento dos tributos e dos encargos trabalhistas e previdenciários a serem recolhidos em função dos trabalhadores a eles vinculados.

01.03 - Não possuo empregado. Sou obrigado a utilizar o eSocial Web Simplificado MEI?

Não. Apenas os MEIs que possuem empregados precisam prestar as informações ao eSocial.

01.04 - Tenho um contador. Ele poderá prestar minhas informações ao eSocial?

Sim. Contudo, o contador precisará de procuração eletrônica para prestar as informações em nome do MEI. A procuração eletrônica pode ser cadastrada gratuitamente no eCAC da Receita Federal. O cadastro é online. Para mais informações, consulte a página do portal do eSocial sobre procuração eletrônica aqui.

01.05 - (Atualizado em 18/07/2019) A partir de quando devo prestar as informações ao eSocial?

Os MEIs deverão prestar as informações dos eventos que ocorrerem a partir do primeiro semestre de 2019, segundo o calendário estabelecido pelo Comitê Gestor do eSocial. As informações serão prestadas obedecendo as seguintes fases:

- A partir de 10 de janeiro de 2019 - deverão ser informados os dados do próprio MEI

- A partir de 10 de abril de 2019 - serão informados os dados do empregado do MEI, além dos eventos trabalhistas que ocorrerem a partir daí, tais como férias, afastamentos por doença, licença-maternidade ou mesmo sua demissão.

- A partir de 08 de janeiro de 2020 - serão informadas as folhas de pagamento da competência janeiro/2020 em diante. Somente a partir desta fase o MEI deverá informar a remuneração do seu empregado e o sistema o auxiliará a efetuar os cálculos da contribuição previdenciária, FGTS, e demais encargos a serem recolhidos.

01.06 - (Atualizado em 20/08/2018) Serei penalizado se não conseguir cumprir os prazos?

Durante a implantação do eSocial, não. Os prazos para prestar as informações ao eSocial, durante a implantação inicial foram flexibilizados para o MEI. Ele terá até a terceira fase para atender às duas primeiras. Mas atenção, embora o prazo seja maior, as informações a serem prestadas são as mesmas. Se, por exemplo, um empregado for admitido no dia 15 de setembro, o MEI não precisará informá-lo no dia anterior (prazo "normal" previsto no Manual de Orientação do eSocial - MOS, que pode ser baixado aqui). Poderá, se assim desejar, informá-la em novembro, juntamente com todas as demais informações das três fases. Da mesma forma, todas as férias, afastamentos, rescisões e demais eventos que ocorrerem a partir de setembro também deverão ser informados, mesmo que se opte por deixar tudo para o final.

Esta flexibilização ocorrerá apenas na implantação inicial do sistema, para permitir que todos se ajustem. Depois disso, valem os prazos previstos no MOS para cada evento.

01.07 - Devo me cadastrar no eSocial logo no primeiro dia?

Não há necessidade. Aliás, a maioria das informações do MEI no eSocial já virão preenchidas automaticamente pelo sistema, que as buscará em outros bancos de dados do governo. Assim, caso deseje, o MEI poderá deixar para preencher seus dados quando for incluir as informações do seu empregado, por exemplo, ou mesmo até o final do prazo da terceira fase (veja a pergunta 01.06).

01.08 - Quais são as formas de prestar informações ao eSocial?

Os MEIs poderão prestar suas informações ao eSocial das seguintes formas, de acordo com sua realidade:

- eSocial Web Simplificado MEI - É uma ferramenta online desenvolvida para auxiliar o MEI na prestação das informações que funciona de modo semelhante ao eSocial módulo Empregador Doméstico. Realiza cálculos automáticos e integra os eventos com a folha (férias, afastamentos, desligamentos, etc.), além de facilitar o gerenciamento da folha de pagamento, a admissão do empregado e a geração da guia de recolhimento. É a melhor escolha para o MEI que deseja ele mesmo prestar as informações diretamente no sistema. Não é necessário ter certificado digital.

- eSocial módulo geral Web Empresas - Se o MEI tiver uma situação jurídica não contemplada no sistema simplificado, poderá se valer do módulo geral Web Empresas. Nesse módulo online é possível prestar todas as informações previstas para o eSocial. É considerado um módulo avançado e, apesar de qualquer MEI poder prestar as informações diretamente, é mais indicado para aqueles com alguma experiência com folhas de pagamento. Também não será necessário ter certificado digital, se o próprio MEI acessar esse ambiente.

- eSocial Web service - É a maneira padrão de prestar informações ao eSocial: por meio da utilização de software próprio compatível com a transmissão dos arquivos no formato do eSocial (.xml). Em geral, é a escolha dos escritórios de contabilidade (embora eles também possam usar o sistema online). Será necessário ter certificado digital e, caso as informações sejam prestadas por contador, será necessário o cadastramento de procuração eletrônica (ver pergunta 01.04).

01.09 - Qual o custo para contratação de um empregado?

O custo para a formalização do empregado é menor para o MEI. Como exemplo, para salário igual ao valor do salário mínimo, o valor da contribuição previdenciária é de R$ 104,94 (correspondentes a 11% do salário mínimo vigente), sendo R$ 28,62 (3% do salário mínimo) de responsabilidade do empregador (MEI) e R$ 76,32 (8% ou conforme tabela de contribuição mensal ao INSS) descontado do empregado. A alíquota de 3% a cargo do empregador não se altera.

Além da contribuição previdenciária de 3% de responsabilidade do empregador, o MEI também deve depositar o FGTS, calculado à alíquota de 8% sobre o salário do empregado. Sendo assim, o custo total da contratação de um empregado pelo MEI é de 11% sobre o valor total da folha de salários (3% de INSS mais 8% de FGTS).

2. Portal do eSocial

02.01 - Como o MEI é informado sobre mudanças programadas no eSocial?

As alterações e atualizações são divulgadas no portal do eSocial por meio de notícias e notas explicativas.

Matéria divulgada no site https://portal.esocial.gov.br.

domingo, 9 de fevereiro de 2020

sábado, 8 de fevereiro de 2020

quarta-feira, 5 de fevereiro de 2020

Receita disponibiliza nova versão do APP MEI na loja do Governos Brasil (Gov.br)

Receita disponibiliza nova versão do APP MEI na loja do Governos Brasil (Gov.br)

A Secretaria Especial da Receita Federal do Brasil (RFB) disponibilizou a nova versão do App MEI na loja do Governo do Brasil (Gov.br).

Essa versão promove atualização tecnológica do aplicativo mantendo as mesmas funcionalidades da versão anterior.

O App MEI pode ser acessado em dispositivos móveis, como tablets e smartphones e permite:

1) Gerar e emitir o Documento de Arrecadação do Simples Nacional - DAS para pagamento (nos meses em que a situação estiver devedora ou a vencer).

2) Consultar informações sobre:

- CNPJ (nome, situação, natureza jurídica e endereço);

- situação e períodos de opção pelo Simples Nacional/SIMEI;

- situação mensal dos débitos tributários.

3) Obter informações gerais sobre MEI (conceitos, formalização e obrigações acessórias).

O app MEI está disponível para download nas lojas de aplicativos Google play, para o sistema operacional Android, ou Apple Store, para o sistema operacional iOS.

Em breve será disponibilizada nova versão do aplicativo na qual será possível a transmissão da Declaração Anual Simplificada para o MEI (DASN-Simei),

Fonte: Matéria divulgada no site http://receita.economia.gov.br/.

Receita Federal divulga novo manual e sistema para emissão da GFIP

Alterações no sistema foram feitas para refletir nova legislação previdenciária

A Receita Federal publicou hoje, no Diário Oficial da União, a Instrução Normativa RFB nº 1.922, aprovando o novo Manual da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP).

A norma também aprova a nova versão do Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social.

O novo sistema já está atualizado com as alterações incluídas pelas mudanças na legislação previdenciária, em especial as trazidas pela Medida Provisória nº 905, que instituiu o Contrato de Trabalho Verde e Amarelo, e pela Lei nº 13.467/2017, que instituiu o contrato de trabalho intermitente.

O manual da GFIP e o programa versão Sefip versão 8.4 estão disponíveis nas páginas da Receita Federal (receita.economia.gov.br) e da Caixa Econômica Federal (caixa.gov.br).

Fonte: Matéria divulgada no site http://receita.economia.gov.br/.

terça-feira, 4 de fevereiro de 2020

Simples Nacional: resultado final das solicitações de opção

O prazo para as empresas solicitarem opção pelo Simples Nacional terminou na sexta-feira (31/1), quando deixou de ser possível a regularização das pendências.

Para opção pelo Simples Nacional em 2020, foram realizadas 674.474 solicitações, sendo 218.266 deferidas, 54.299 canceladas pelo próprio contribuinte e 401.909 serão processadas, sendo o resultado final previsto para ser divulgado no dia 13/02.

As solicitações que não possuírem pendências terão o seu pedido deferido, passando a empresa a ser optante pelo regime a partir de 01/01/2020. Aquelas que possuírem pendências com um ou mais de um ente federado (União, Estado, Distrito Federal e Municípios) terão seus pedidos indeferidos, somente podendo realizar nova opção em Janeiro do próximo ano.

Os Termos de Indeferimento serão emitidos pela administração tributária de cada ente federativo que identificou a existência da pendência.

O termo relativo a pendências na Secretaria Especial da Receita Federal do Brasil (RFB) ou na Procuradoria-Geral da Fazenda Nacional será emitido pela RFB e encaminhado por meio do Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN) ou poderá ser consultado na funcionalidade de acompanhamento a partir do dia 13 de fevereiro de 2020.

Fonte: Matéria divulgada no site da Receita Federal.

segunda-feira, 3 de fevereiro de 2020

Assinar:

Postagens (Atom)