Administração de Empresas, Contabilidade, Coaching Empresarial, Departamento Pessoal, Desenvolvimento Pessoal e Profissional, Empreendedorismo, Imposto de Renda, Negócios, Planejamento Tributário, Recursos Humanos e Societário.

quarta-feira, 29 de dezembro de 2021

terça-feira, 28 de dezembro de 2021

Câmara aprova parcelamento de dívidas de micro e pequenas empresas Fonte: Agência Câmara de Notícias

Projeto cria o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (Relp)

A Câmara dos Deputados aprovou nesta quinta-feira (16) o Projeto de Lei Complementar (PLP) 46/21, que cria um novo programa de parcelamento de dívidas de micro e pequenas empresas participantes do Simples Nacional, inclusive os microempreendedores individuais (MEI) e as empresas em recuperação judicial. A proposta será enviada à sanção presidencial.

De autoria do Senado, o texto foi aprovado com emenda de redação do relator, deputado Marco Bertaiolli (PSD-SP). O parcelamento, chamado de Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (Relp), dirige-se às empresas endividadas, que poderão aderir a ele até o último dia útil do mês seguinte ao de publicação da futura lei, devendo pagar a primeira parcela nesta data para ter o pedido deferido.

Pelo texto, o contribuinte terá descontos sobre juros, multas e encargos proporcionalmente à queda de faturamento no período de março a dezembro de 2020 em comparação com o período de março a dezembro de 2019. Empresas inativas no período também poderão participar.

Depois dos descontos e do pagamento de uma entrada, o saldo restante poderá ser parcelado em até 180 meses, vencíveis em maio de cada ano. Entretanto, para dívidas com a Previdência Social, o parcelamento será em 60 meses.

As primeiras 12 parcelas deverão corresponder a 0,4% da dívida consolidada; da 13ª à 24ª, a soma total deve ser igual a 0,5% dessa dívida; o total da 25ª à 36ª parcela deverá somar 0,6% da dívida; e a soma da 37ª parcela em diante será o que sobrar dividido pelo número de prestações restantes.

“Consideramos fundamental adotar medidas legislativas que auxiliem não só famílias em situação de vulnerabilidade, mas também empresas em risco de encerramento de atividades, especialmente diante do panorama da pandemia”, afirmou o relator.

Também poderão ser incluídos no Relp os débitos de parcelamento previsto na lei de criação do Simples Nacional (em 60 meses); aqueles da Lei Complementar 155/16, de 120 meses; e do último parcelamento, de 145 a 175 parcelas (Lei Complementar 162/18).

Durante 188 meses, contados do mês de adesão ao Relp, o contribuinte não poderá participar de outras modalidades de parcelamento ou contar com redução do montante principal, juros ou multas e encargos. A exceção é para o parcelamento previsto no plano de recuperação judicial, de 36 meses.

- não pagar três parcelas consecutivas ou seis alternadas;

- não pagar a última parcela;

- for constatado esvaziamento patrimonial para fraudar o cumprimento do parcelamento;

- se não pagar os tributos que venham a vencer após a adesão ao Relp ou não cumprir as obrigações com o Fundo de Garantia do Tempo de Serviço (FGTS).

Por outro lado, as garantias reais dadas administrativamente ou em ações de execução fiscal continuam valendo.

Matéria divulgada no site https://www.camara.leg.br/.

terça-feira, 7 de dezembro de 2021

segunda-feira, 29 de novembro de 2021

Décimo Terceiro (13º) Salário – eSocial – DCTFWeb – DARF – GFIP

Dezembro/2021

Fonte: Consultoria Lefisc.

domingo, 28 de novembro de 2021

sábado, 27 de novembro de 2021

GPS para DARF ou DARF para GPS

Converter pagamento em GPS para DARF ou em DARF para GPS

A conversão de documentos de arrecadação é a troca de formulário do pagamento realizado em DARF para GPS, ou do pagamento realizado em GPS para DARF.

Portal e-CAC

Quem pode utilizar este serviço?

R: Contribuinte ou seu representante legal. Para solicitar a abertura, juntar documentos e visualizar o conteúdo de alguns processos na internet, você precisará acessar o Portal e-CAC utilizando certificado digital.

Etapas para a realização deste serviço:

1. Solicitar abertura de processo digital;

2. Solicitar a juntada de documentos;

3. Acompanhar o andamento do processo;

4. Consultar o resultado do processo.

Quanto tempo leva?

Em média 5 dia(s) útil(eis) é o tempo estimado para a prestação deste serviço.

Fonte: Consultoria Lefisc

quarta-feira, 24 de novembro de 2021

sexta-feira, 19 de novembro de 2021

quinta-feira, 18 de novembro de 2021

quarta-feira, 17 de novembro de 2021

terça-feira, 16 de novembro de 2021

Encerra em 30/11 o prazo para negociação de débitos com a Receita Federal

O período para o contribuinte negociar débitos em discussão com a Receita Federal vai até 30 de novembro. Veja quem pode aderir e como parcelar.

A transação tributária para os processos de pequeno valor e em discussão administrativa (contencioso administrativo) destina-se a pessoas físicas, microempresas e empresas de pequeno porte. O valor do processo (principal + multa de ofício) deve observar o teto de 60 salários mínimos (R$ 66 mil) na data de adesão.

É possível parcelar a entrada e o restante da dívida, escolhendo uma das opções abaixo:

Desconto sobre o valor total * | Entrada (6% do valor após desconto) parcelada em até | Parcelamento do restante da dívida em até |

50% | 5 meses | 7 meses |

40% | 6 meses | 18 meses |

30% | 7 meses | 29 meses |

20% | 8 meses | 52 meses |

* O valor total equivale à soma dos valores de principal, multa, juros e demais encargos

A Transação Tributária é uma forma de extinção dos débitos em que há concessões das duas partes, assim, o contribuinte termina a discussão em processo judicial ou administrativa e a Receita Federal aplica os descontos.

Atenção: não podem ser incluídos débitos relativos ao Simples Nacional, que tenham sido parcelados anteriormente ou que sejam objeto de discussão relacionada a pedido de compensação.

A adesão deve ser feita pela internet:

- Acesse o Portal e-CAC (https://cav.receita.fazenda.gov.br/);

- Selecione o item “Pagamentos e Parcelamentos”;

- Clique em “Transacionar Contencioso de Pequeno Valor” e siga as orientações.

Em caso de dúvidas, o Edital de Transação por Adesão RFB nº 1/2021, o passo a passo detalhado e mais informações estão disponíveis em: https://www.gov.br/pt-br/servicos/fazer-acordo-para-processos-de-pequeno-valor

Fonte: Matéria divulgada no site da Receita Federal.

segunda-feira, 15 de novembro de 2021

domingo, 14 de novembro de 2021

sexta-feira, 12 de novembro de 2021

terça-feira, 9 de novembro de 2021

sábado, 6 de novembro de 2021

quinta-feira, 4 de novembro de 2021

quarta-feira, 3 de novembro de 2021

Receita Federal lança assistente virtual para atendimento online no site

O assistente orienta, por enquanto, sobre assuntos aduaneiros, atendendo intervenientes no comércio exterior, mas já está prevista a inclusão de novos temas.

A Receita Federal acaba de lançar o primeiro Assistente Virtual (atendimento robotizado, ou chatbot) em seu site. Neste primeiro momento, o assistente orienta usuários sobre o registro de despachantes e ajudantes e sobre o acesso a sistemas aduaneiros, sendo voltado, portanto, a intervenientes e empresas que operam no comércio exterior.

O objetivo é que o assistente consiga responder corretamente a maior parte das dúvidas sobre o tema. Além do chatbot, a Receita lançou o Manual de Acesso a Sistemas Aduaneiros para complementar as informações prestadas pelo assistente, propiciando orientação completa ao cidadão e às empresas.

A Receita também está desenvolvendo novos temas para serem incluídos no rol de assuntos tratados pelo assistente virtual, inclusive os relacionados a cadastros, como o CPF e outros assuntos tributários. Os novos temas serão divulgados assim que implementados.

Com essas ações, a Receita Federal colabora para tornar mais acessíveis e facilitar os procedimentos necessários à atuação no comércio exterior e demais serviços prestados pelo órgão.

Para conversar com o assistente, acesse =>

https://www.gov.br/receitafederal/canais_atendimento/chatbot

Fonte: Matéria divulgada no site da Receita Federal.

terça-feira, 2 de novembro de 2021

Prefeitura de Porto Alegre amplia o prazo de adesão ao RecuperaPOA até 30 de dezembro após superar meta

A adesão ao Recupera POA, programa de recuperação fiscal que estimula o pagamento de dívidas de impostos e taxas municipais na Capital, com descontos vantajosos de multa e juros, ultrapassou a marca de R$ 200 milhões, superando a meta da prefeitura. Iniciado em 1º de setembro, o prazo final para adesão encerrava nesta sexta-feira, 29 de outubro, para débitos de ISS, ITBI, TFLF e Dívida Não Tributária, mas devido à alta procura a prefeitura ampliou o prazo para 30 de dezembro.

“Nossa expectativa era negociar R$ 134 milhões no total, e ainda falta um mês para o fim da segunda fase do programa que abrange dividas com IPTU", disse o secretário Municipal da Fazenda, Rodrigo Fantinel, durante a divulgação do balanço do RecuperaPoa.

Para débitos de IPTU e Taxa de Coleta de Lixo, o prazo continua sendo até 30 de novembro de 2021.

O Programa de Recuperação Fiscal da Prefeitura de Porto Alegre oferece redução de 90% dos juros e multas no pagamento à vista e até 75% no pagamento a prazo.

A adesão é realizada diretamente pelo contribuinte pelo site prefeitura.poa.br/recuperapoa.

Texto: Adriana Ferrás

Edição: Andrea Brasil

Matéria divulgada no site da Prefeitura de Porto Alegre.

Governo Federal disponibiliza versão simplificada do eSocial para MEI e segurados especiais

Novo módulo facilitará o registro de funcionários de pequenos empreendedores, pequenos produtores rurais, pescadores artesanais e outros segurados especiais

Os microempreendedores individuais (MEI) e os segurados especiais que possuam funcionários contratados, ou que pretendam contratar, poderão usufruir de novas facilidades dos novos módulos simplificados do eSocial, a partir da segunda-feira, 25 de outubro. O eSocial é um ambiente digital voltado para escrituração das obrigações fiscais, trabalhistas e previdenciárias, onde também poderão ser prestadas informações sobre a comercialização da produção.

Com o módulo simplificado, os empregadores terão mais autonomia, agilidade e eficiência no processo de prestação de contas e poderão pagar os valores devidos gerando o Documento de Arrecadação do e-Social (DAE) diretamente por este sistema. Esta facilidade dispensa a necessidade de acessar o Centro Virtual de Atendimento da Receita Federal (e-CAC) para transmitir a DCTFWeb e gerar o documento de arrecadação.

A iniciativa deve reduzir a burocracia e tem potencial para impactar positivamente milhões de MEI e Segurados Especiais, pois poderá estimular os empreendedores a realizarem contratações, uma vez que, atualmente, apenas 3,5% dos 13 milhões de MEI têm empregados contratados formalmente. A analista de políticas públicas do Sebrae Helena Rego ressalta que com o lançamento dessa modernização no processo de regularização é possível que muitos que já possuam empregados ou auxiliares não formalizados optem pela formalização. “Isso vai gerar mais postos de emprego e beneficiar mais pessoas com os direitos previdenciários e trabalhistas”, afirma.

De acordo com o Supervisor Nacional da EFD-Reinf e do eSocial pela Receita Federal, Samuel Kruger, "é importante ressaltar que os novos módulos seguem o modelo já bastante utilizado e aprovado pelos empregadores domésticos por sua simplicidade de utilização."

Para os segurados especiais, o DAE unificará a contribuição previdenciária (INSS) e o Fundo de Garantia do Tempo de Serviço (FGTS), da mesma forma como é feito para o empregador doméstico. Para o MEI, o DAE conterá, por enquanto, apenas as contribuições previdenciárias e o FGTS deverá ser pago em guia própria. A evolução do sistema para inclusão do FGTS no DAE do MEI está prevista para o início de 2022.

Confira mais informações no site do e-Social em https://www.gov.br/esocial

Obrigatoriedade da DCTFWeb

A partir do período de apuração (competência) de outubro de 2021, todos os contribuintes do Regime Geral de Previdência Social (exceto os órgãos públicos, organismos internacionais e segurados contribuintes individuais ou facultativos) estarão obrigados ao envio da DCTFWeb, gerada a partir das informações prestadas no eSocial e EFD-Reinf.

Para os contribuintes em geral, a DCTFWeb deve ser transmitida, neste primeiro mês, até o dia 12 de novembro, pois dia 15, data do vencimento, é feriado nacional. A transmissão da DCTFWeb para MEIs e segurados especiais que utilizarem os módulos simplificados do eSocial é automática.

Com a obrigatoriedade da DCTFWeb, o recolhimento das contribuições previdenciárias passa a ser feito por meio de DARF, gerado após o envio da declaração, com exceção de empregadores domésticos, segurados especiais e o MEI cujo pagamento, conforme já apontado, deve ser realizado pelo Documento de Arrecadação do e-Social (DAE) gerado pelos módulos simplificados do eSocial.

Informações em GFIP

A partir da obrigatoriedade da DCTFWeb, não devem ser recolhidas em Guia da Previdência Social (GPS) as contribuições previdenciárias eventualmente geradas no Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (SEFIP) ou aplicativos das empresas. O recolhimento deve ser feito por meio do DARF, emitido na DCTFWeb, ou DAE, nas situações cabíveis.

Para estes contribuintes, as GFIP que forem entregues a partir da competência de outubro de 2021 têm validade apenas para o recolhimento do FGTS, não se prestando para a confissão de dívidas previdenciárias perante à Receita Federal ou alimentação do Cadastro Nacional de Informações Sociais (CNIS), administrado pelo INSS.

Fonte: Matéria divulgada no site da Receita Federal.

segunda-feira, 1 de novembro de 2021

domingo, 31 de outubro de 2021

sábado, 30 de outubro de 2021

quinta-feira, 28 de outubro de 2021

Receita orienta sobre restituição de valores de imposto de renda em razão de decisão judicial

Trata-se de decisão referente à não incidência de imposto de renda sobre juros de mora sobre rendimentos recebidos acumuladamente. Contribuintes que tiverem valores retidos devem retificar sua declaração.

Em recente decisão, o Supremo Tribunal Federal (STF) definiu que os juros de mora incidentes em verbas salariais e previdenciárias pagas em atraso têm caráter indenizatório e não acréscimo patrimonial, não compondo a base de cálculo do imposto de renda. A decisão ocorreu no âmbito do julgamento do Recurso Extraordinário de nº 855091/RS, com repercussão geral.

O que fazer para pedir a restituição de valores retidos a maior

Para que possam ser recuperados os valores retidos a maior quando do recebimento de precatórios, os contribuintes deverão retificar a Declaração de Ajuste Anual de Imposto de Renda relativa ao ano-calendário do recebimento dos rendimentos.

Na retificação, deverão excluir do total do rendimento recebido e oferecido à tributação, a parte relativa aos juros, informando o novo valor do rendimento tributável (sem os juros) na mesma ficha onde foi declarado na declaração anterior (Ficha RRA ou Ficha Rendimentos Sujeitos ao Ajuste Anual), devendo ser mantida a mesma forma de tributação anteriormente selecionada, exclusiva na fonte ou rendimentos sujeitos ao ajuste anual.

O valor relativo aos juros de mora deverá ser informado na Ficha Rendimentos Isentos - Outros, identificando que se trata de juros isentos - decisão do STF RE nº 855.091/RS.

Prazo para pedir a restituição

Importante observar que deve ser respeitado o prazo de 5 (cinco) anos para que a restituição possa ser pleiteada, sendo que a contagem desse prazo depende da opção de forma de tributação escolhida pelo contribuinte na DIRPF.

Para os contribuintes que optaram pela tributação exclusiva na fonte, o prazo é contado a partir da data do recebimento do precatório, data em que foi efetuada a retenção a maior. Já para os contribuintes que optaram por sujeitar os rendimentos ao ajuste anual, o prazo é contado da data da ocorrência do fato gerador, ou seja, do dia 31 de dezembro do respectivo ano-calendário.

Caso o contribuinte tenha efetuado pagamento de imposto de renda na declaração anterior, e o valor do imposto recalculado na declaração retificadora seja menor, a restituição do valor pago a maior deverá ser solicitada por meio do PER/DCOMP Web, disponível no Portal e-CAC. O prazo para o pedido dessa restituição é de 5 (cinco) anos, contados da data da efetivação do pagamento (data de arrecadação).

Acesse:

Declaração retificadora: Como retificar a declaração — Português (Brasil) (www.gov.br)

Download do programa: Download do Programa de Imposto de Renda — Português (Brasil) (www.gov.br)

PerdcompWeb: Obter restituição, ressarcimento ou reembolso de tributos federais — Português (Brasil) (www.gov.br)

Fonte: Matéria divulga no site da Receita Federal.

quarta-feira, 27 de outubro de 2021

segunda-feira, 25 de outubro de 2021

domingo, 24 de outubro de 2021

sábado, 23 de outubro de 2021

terça-feira, 19 de outubro de 2021

sexta-feira, 15 de outubro de 2021

quarta-feira, 13 de outubro de 2021

terça-feira, 12 de outubro de 2021

sábado, 9 de outubro de 2021

sexta-feira, 8 de outubro de 2021

quarta-feira, 6 de outubro de 2021

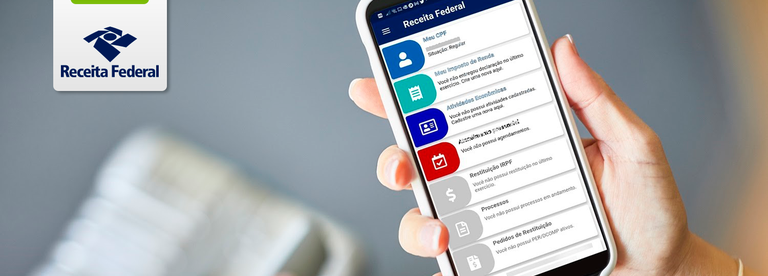

Receita Federal oferece vários serviços em um único aplicativo

Novo app, denominado "Receita Federal", disponibiliza informações de forma centralizada e simplificada ao cidadão.

A Receita Federal acaba de lançar um aplicativo, para celulares, que simplifica o acesso a vários serviços e informações de interesse dos brasileiros. Na palma da mão, em um único aplicativo, o cidadão encontra diversas funcionalidades já oferecidas pelo órgão. E para usufruir dessa facilidade, basta baixar o aplicativo "Receita Federal" na App Store ou Google Play.

O novo aplicativo traz serviços de CPF, declaração do Imposto de Renda, acompanhamento de processos, eSocial, atividades econômicas, bem como realização de agendamento de atendimento e visualização das unidades da Receita.

E possível, ainda, ter acesso a notícias sobre a Receita e conteúdos do canal da Receita Federal no YouTube.

A autenticação no aplicativo é realizada por meio da conta gov.br, que disponibiliza acesso de forma mais segura e personalizada. O objetivo é buscar soluções mais simples, sem que o contribuinte precise perder tempo buscando vários canais para ter acesso aos serviços.

Atualmente o novo aplicativo reúne funcionalidades já disponíveis nos aplicativos IRPF, e-Social Doméstico, e-Processo, Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PerDcomp), além dos sistemas Cadastro das Atividades Econômicas das Pessoas Física (CAEPF) e Sistema de Apoio ao Gerenciamento do Atendimento (Saga).

Nesta primeira versão, ainda é preciso manter esses aplicativos instalados no dispositivo móvel para ter acesso a algumas funcionalidades no aplicativo Receita Federal. A expectativa, no entanto, é que, até o final do próximo ano, todas as funcionalidades dos principais aplicativos já estejam unificadas no aplicativo Receita Federal.

Conta gov.br

A autenticação no aplicativo é realizada por meio do gov.br, que disponibiliza acesso a serviços e informações de forma mais segura, conforme o nível de autenticação do usuário. Por meio de um login único no aplicativo Receita Federal, o contribuinte tem à disposição várias funcionalidades de diversos aplicativos da Receita já existentes.

Fonte: Matéria divulgada no site https://www.gov.br/receitafederal/pt-br/.

sábado, 2 de outubro de 2021

Receita Federal do Brasil notifica devedores do Simples Nacional

As

microempresas e empresas de pequeno porte devem ficar atentas para não serem

excluídas de ofício do Simples Nacional, por motivo de inadimplência.

No dia

09/09/2021 foram disponibilizados, no Domicílio Tributário Eletrônico do

Simples Nacional (DTE-SN), os Termos de Exclusão do Simples Nacional e os

respectivos Relatórios de Pendências dos contribuintes que possuem débitos com

a Receita Federal e/ou com a Procuradoria-Geral da Fazenda Nacional.

Os referidos

documentos podem ser acessados tanto pelo Portal do Simples Nacional, por meio

do DTE-SN, ou pelo Portal e-CAC do site da Receita Federal do Brasil, mediante

código de acesso ou certificado digital (via Gov.BR).

Para evitar

a sua exclusão do Simples Nacional a partir de 01/01/2022, a empresa deve

regularizar a totalidade dos seus débitos, por meio de pagamento ou

parcelamento, no prazo de 30 dias a contar da data de ciência do Termo de

Exclusão.

A ciência se

dará no momento da primeira leitura, se a pessoa jurídica acessar a mensagem

dentro de 45 (quarenta e cinco) dias contados da disponibilização do referido

Termo, ou no 45º (quadragésimo quinto) dia contado da disponibilização do

Termo, caso a primeira leitura seja feita posteriormente a esse prazo.

A empresa

que regularizar a totalidade de suas pendências dentro do prazo mencionado não

será excluída pelos débitos constantes do referido Termo de Exclusão,

tornando-o sem efeito. Continuará, portanto, no regime do Simples, não havendo

necessidade de qualquer outro procedimento, sendo desnecessário o

comparecimento em qualquer unidade da RFB.

Foram

notificadas, no total, as 440.480 maiores empresas devedoras do Simples

Nacional, com significativo valor pendente de regularização, correspondendo a

um total de dívidas em torno de R$ 35 bilhões.

Para mais

esclarecimentos, disponibilizamos no link abaixo as respostas para as perguntas

mais frequentes sobre o assunto.

Perguntas e Respostas –

Exclusão por débitos 2021

SECRETARIA-EXECUTIVA

DO COMITÊ GESTOR DO SIMPLES NACIONAL

Fonte: Matéria divulgada no site http://www8.receita.fazenda.gov.br/.