Administração de Empresas, Contabilidade, Coaching Empresarial, Departamento Pessoal, Desenvolvimento Pessoal e Profissional, Empreendedorismo, Imposto de Renda, Negócios, Planejamento Tributário, Recursos Humanos e Societário.

terça-feira, 28 de janeiro de 2020

sábado, 25 de janeiro de 2020

Prazo para solicitar Termo de Opção pelo Simples Nacional se encerra em 31 de janeiro

Até o momento foram realizadas 489.069 solicitações de opção pelo regime

O prazo para solicitar o Termo de Opção pelo Simples Nacional termina no dia 31 deste mês. Portanto, ainda há tempo para que as empresas que desejem optar ou permanecer no regime possam regularizar eventuais pendências com União, Estados, Distrito Federal e Municípios.

A solicitação de opção deve ser realizada via internet, por meio do Portal do Simples Nacional, utilizando código de acesso obtido dentro do portal ou por certificado digital.

No momento da solicitação serão verificadas eventuais pendências com os entes federados (União, Estado, Distrito Federal e Municípios) que impeçam, momentaneamente, o ingresso no Simples.

Para a regularização de pendências com a Receita Federal do Brasil ou com a Procuradoria Geral da Fazenda Nacional não é necessário que o contribuinte se dirija à uma unidade da RFB, basta clicar aqui.

Caso o contribuinte precise regularizar pendências cadastrais, deve acessar o portal da Redesim (https://www.redesim.gov.br/).

Para regularização de pendências com os Estados, Distrito Federal e Municípios, o contribuinte deve se dirigir à Administração Tributária responsável.

Até o momento foram realizadas 489.069 solicitações de opção, sendo deferidas 138.491. Outras 328.692 dependem do contribuinte regularizar pendências com um ou mais entes federados.

Fonte: Matéria divulgada no site da Receita Federal.

terça-feira, 21 de janeiro de 2020

Lançado programa de autorregularização para 130 empresas do setor moveleiro do Simples Nacional

|

| A primeira fase da iniciativa abrange 130 contribuintes do setor moveleiro - Foto: Divulgação/SEFAZ |

A Receita Estadual está inaugurando um novo Programa de Autorregularização, desta vez destinado a empresas optantes pelo Simples Nacional que apresentam indícios de omissão de receitas. Com o objetivo de oportunizar a regularização de maneira espontânea antes do início da ação fiscal, a primeira fase da iniciativa abrange 130 contribuintes do setor moveleiro.

Segundo o fisco, eles apresentaram receita incompatível com suas compras de mercadorias, assim como movimentações eletrônicas financeiras não declaradas nos anos de 2017 e 2018. Nesse período, foi constatada uma divergência de aproximadamente R$ 138 milhões na Receita Bruta declarada ao longo do período. O valor estimado de ICMS devido é de cerca de R$ 4,8 milhões. Para a análise, foram considerados dois principais indícios, apurados por meio do cruzamento de dados, pela construção de malhas fiscais e pelas demais ferramentas de inteligência da Receita Estadual: as aquisições de mercadorias que superam 80% dos ingressos de recursos e as transações eletrônicas financeiras (cartão de crédito) incompatíveis com as receitas declaradas no PGDAS-D.

Dessa forma, a Receita Estadual está comunicando os contribuintes abrangidos e oportunizando a regularização das pendências por meio da entrega ou retificação dos valores incorretamente lançados no PGDAS-D até 28 de fevereiro de 2020. Persistindo as divergências constatadas, o contribuinte será excluído de ofício do Simples Nacional, além da possibilidade de abertura de procedimento de ação fiscal, que poderá acarretar a imposição de multa de até 120% do valor do tributo devido e a aplicação das alíquotas de imposto da modalidade Geral, caso seja constatada a omissão de faturamento.

Comunicação e Suporte para a Autorregularização

As comunicações para autorregularização estarão disponíveis nas caixas postais eletrônicas dos contribuintes a partir de 20 de janeiro. Na área restrita do e-CAC, também constarão orientações e arquivos com informações detalhadas das Notas Fiscais eletrônicas (NF-e), transações eletrônicas financeiras e valores declarados pelo contribuinte.

Os contribuintes de outros segmentos econômicos que integram o Simples Nacional e possuem valores a serem recolhidos também podem se antecipar e proceder a regularização, ainda que não tenham recebido os comunicados do fisco.

Nova forma de atuação: Grupo Especializado Setorial do Simples Nacional

A iniciativa está inserida no contexto do novo modelo de fiscalização especializada da Receita Estadual, que é baseado na agenda Receita 2030, um conjunto de 30 iniciativas propostas para modernização da administração tributária gaúcha. A mudança tem como objetivo central o aumento da arrecadação, promovendo prioritariamente o cumprimento voluntário das obrigações tributárias e a justiça fiscal. A autorregularização é um dos mecanismos de fiscalização alinhado a esses objetivos.

Para a implementação da nova sistemática, foram criados 16 Grupos Especializados Setoriais (GES), dentre os quais está o GES Simples Nacional, que é responsável pela fiscalização dos contribuintes enquadrados no Regime. O plano é intensificar ações destinadas a identificar divergências, inconsistências e outros eventos que possam acarretar pagamento a menor de imposto dentro do Regime. Além disso, visa promover e priorizar ações preventivas, como programas de autorregularização e orientação aos contribuintes, bem como realizar monitoramento contínuo e combater as fraudes e a sonegação de impostos.

Texto: Ascom Fazenda / Receita Estadual

Fonte: Matéria divulgada no site do SEFAZ.RS.

segunda-feira, 20 de janeiro de 2020

Agência Brasil explica: quem pode ser um microempreendedor individual?

|

| Agência Brasil |

Ao MEI é permitido faturamento de até R$ 81 mil por ano

O Microempreendedor Individual (MEI) é uma forma jurídica para a formalização de trabalhadores autônomos. Com ele, é possível funcionar como uma pessoa jurídica, com um Cadastro próprio (CNPJ), emissão de nota fiscal, possibilidade de acesso a empréstimos e outros direitos e deveres.

Ao MEI é permitido faturamento de até R$ 81 mil por ano e no máximo um funcionário, que deve receber salário mínimo ou piso da respectiva categoria. Se as receitas ultrapassarem este limite, o indivíduo passa a ter de ser enquadrado em outra categoria, como microempresa.

Como criar um?

Crie um login no portal de serviços do governo (gov.br). Este login único é utilizado para todos os serviços relacionados ao Executivo. Caso você já possua um, utilize este seu cadastro. Entre os documentos exigidos estão RG, título de eleitor ou declaração de imposto de renda e comprovante de residência.

Entre no portal do empreendedor e inicie o cadastro de seu MEI no link “formalize-se”.

Informe os dados do negócio, nome, tipo de atividade econômica e local. É preciso ver se a atividade pretendida enquadra-se entre as 500 previstas para esse tipo de forma jurídica. O cadastro permite a inscrição de mais de uma atividade, abrindo espaço para a prestação de diferentes serviços.

É preciso fornecer as informações solicitadas e conferir os dados inseridos no cadastro, bem como preencher as declarações.

Como emitir notas fiscais?

A emissão de notas é uma das formas para o pagamento de serviços. Para isso, é preciso se cadastrar conforme as regras de cada estado (procure as secretarias de fazenda para se informar sobre os procedimentos necessários para esta ação).

Quais impostos e taxas são cobrados?

O MEI deve pagar um valor relativo ao simples nacional, de R$ 51. Este montante já representa a quitação da contribuição previdenciária e de impostos estaduais. A taxa deve ser paga todo mês.

O MEI deve fazer declaração de renda?

Como explica Edson Rodrigues, sócio da Pró-contábil, firma de contabilidade em Brasília, como uma figura jurídica, o MEI possui uma declaração própria, a declaração anual. A cada ano, em maio, o responsável deve enviar a declaração à Receita Federal. É por meio dela que o órgão verifica se o faturamento ainda está dentro do previsto na legislação.

A declaração do MEI não substitui a declaração de imposto de renda do indivíduo responsável, acrescenta Rodrigues. A declaração de pessoa física deve ser feita normalmente, conforme sua renda recebida diretamente.

Como fica a aposentadoria do MEI?

O MEI contribui sobre um salário-mínimo. Assim, se cumpridos os requisitos de idade e tempo mínimo de contribuição, o microempreendedor receberá a remuneração equivalente a um salário-mínimo. Segundo Edson Rodrigues, se a pessoa desejar receber um benefício maior, deverá contribuir mais sobre uma renda que não a obtida como MEI e comprová-la, conforme as regras para pessoa física.

Fonte: Matéria divulgada pela Agência Brasil.

quinta-feira, 16 de janeiro de 2020

Governo detalha regras do Contrato Verde e Amarelo

Publicação trata de aspectos como prazo e limite de contratados

|

| Marcello Casal/Agência Brasil |

O Ministério da Economia publicou portaria detalhando a Medida Provisória (MP) 905 de 2019, que cria o chamado Contrato Verde e Amarelo. A norma trata de aspectos como o prazo do contrato, o limite de pessoas que podem ser admitidas na modalidade e exigências para a transição desta forma para contratos por tempo indeterminado.

A MP foi apresentada em novembro de 2019 e precisa ser confirmada pelo Congresso Nacional para se tornar lei. A expectativa do governo é gerar cerca de 1,8 milhão de empregos de até 1,5 salário mínimo até 2022 para jovens entre 18 e 29 anos que não têm experiência formal de trabalho. O prazo de tramitação no parlamento ainda está correndo e a análise será retomada após a volta do recesso legislativo.

Criada para tirar dúvidas de empregadores, a portaria reitera aspectos disciplinados na Medida Provisória em vigor, como tempo de 24 meses para o contrato, prazo até 31 de dezembro de 2022 e obrigações como a condição de primeiro emprego do trabalhador.

Conforme a MP, o contrato verde e amarelo diz respeito a novos postos de trabalho, para no máximo 20% da média de empregados apurada no ano.

A portaria detalha que para efeitos da base de cálculo serão considerados todos os estabelecimentos de uma empresa e o número de vínculos empregatícios registrados no último dia do mês. A configuração de novo posto de trabalho ocorrerá quando o número ultrapassar essa média.

O governo disponibilizará um sistema de consulta às médias no site. Para realizá-la o indivíduo precisará utilizar um certificado digital.

A portaria explicita também os casos que descaracterizam a forma de contratação de que trata a MP 905. É o caso de desrespeito à regra da Consolidação das Leis do Trabalho (CLT) segundo a qual pessoas não podem receber salários diferentes pelas mesmas funções nos mesmos locais, desde que a diferença de tempo de serviço não seja superior a dois anos.

Também não entram na situação do contrato verde e amarelo trabalhadores de categorias ou atividades cujos pisos ou salários profissionais forem maiores do que um salário-mínimo. Os pisos são estabelecidos em legislação ou em acordo ou convenção coletivas.

Transição

Um dos pontos abordados pelo texto é a transição para contratos por tempo indeterminado. Nestes casos, os trabalhadores passam a fazer jus a uma série de direitos que foram flexibilizados pelo programa, a exemplo dos previstos na legislação trabalhista, como férias, 13º, multa em caso de demissão sem justa causa, aviso prévio indenizado e outros.

Clareza

Para o subsecretário de Políticas Públicas de Trabalho da Secretaria Especial de Previdência e Trabalho do Ministério da Economia, Matheus Stivali, a portaria traz maior clareza a empregadores e a quem for participar do programa.

“As normas detalhadas dão segurança jurídica para este tipo de contrato. Agora, as regras do jogo estão mais claras com essas dúvidas iniciais que a gente pôs na portaria. Isso irá favorecer este tipo de contratação”, afirmou o subsecretário.

Ressalvas

Já para o procurador e secretário de relações institucionais adjunto do Ministério Público do Trabalho (MPT), Marcelo Trentin, a portaria reforça aspectos problemáticos da MP 905, como a possibilidade do trabalhador renunciar a direitos em acertos individuais com empregadores. Ele cita como exemplo a previsão na portaria de que o indivíduo em Contrato Verde e Amarelo opte por receber o Fundo de Garantia do Tempo de Serviço (FGTS) a cada mês.

“Se o trabalhador que depois fizer a conversão por prazo indeterminado for dispensado, os 40% da indenização sobre o FGTS vão depender de uma escolha que ele fez lá atrás. Se durante o contrato ele optou por receber esse FGTS de forma mensal, o cálculo do FGTS vai se dar somente a partir de quando fez a conversão. Quem não fez essa opção vai ter calculado durante todo o período. A portaria traz possibilidade de renunciar direito que é irrenunciável”, ressalta o procurador.

Fonte: Matéria publicada no site http://agenciabrasil.ebc.com.br/.

quarta-feira, 15 de janeiro de 2020

Receita Federal recupera R$ 5,2 bilhões oriundos de dívidas de empresas do Simples Nacional

Mais de 230 mil contribuintes entre Microempresas (ME) e Empresas de Pequeno Porte (EPP) regularizaram sua situação fiscal em 2019 e deixaram de ser excluídos do Simples Nacional por inadimplência.

Em setembro de 2019, um total de 738.605 contribuintes optantes pelo Simples Nacional foram notificados de seus débitos previdenciários e não previdenciários com a Secretaria Especial da Receita Federal do Brasil (RFB) e com a Procuradoria-Geral da Fazenda Nacional (PGFN). Esses contribuintes respondiam por dívidas que totalizavam R$ 21,5 bilhões.

Para permanecerem nesse regime tributário diferenciado, as empresas devedoras deveriam ter regularizado a totalidade de suas dívidas em até 30 dias da data de ciência do Termo de Exclusão ou, em caso de discordância, poderiam optar por impugnar o ato de exclusão.

Expirado o prazo para regularização, verificou-se que mais de 230 mil contribuintes regularizaram seus débitos e dessa forma continuarão como optantes do Simples Nacional usufruindo dos benefícios desse regime tributário diferenciado.

A regularização desses contribuintes significou uma recuperação de R$ 5,2 bilhões aos cofres públicos. Sendo R$ 3,6 bilhões referentes a débitos em cobrança nos sistemas administrados pela RFB e R$ 1,6 bilhão referente a débitos em cobrança na PGFN (Sistema Sida).

A empresa que foi excluída pode solicitar nova opção no Portal do Simples Nacional até 31 de janeiro de 2020, desde que regularize seus débitos até esse prazo.

Fonte: Matéria divulgada no site da Receita Federal.

terça-feira, 14 de janeiro de 2020

Nova Tabela do INSS para 2020

PORTARIA Nº 914, DE 13 DE

JANEIRO DE 2020

Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do

Seguro Social - INSS e dos demais valores constantes do Regulamento da

Previdência Social - RPS. (Processo nº 10132.100009/2020-20).

O SECRETÁRIO ESPECIAL DE PREVIDÊNCIA

E TRABALHO DO MINISTÉRIO DA ECONOMIA, no uso da competência delegada pela

Portaria GME nº 117, de 26 de março de 2019, e tendo em vista o disposto na

Emenda Constitucional nº 20, de 15 de dezembro de 1998; na Emenda Constitucional

nº 41, de 19 de dezembro de 2003; na Emenda Constitucional nº 103, de 12 de

novembro de 2019; na Lei nº 8.212, de 24 de julho de 1991; no art. 41-A da Lei

nº 8.213, de 24 de julho de 1991; na Lei nº 13.152, de 29 de julho de 2015; na

Medida Provisória nº 916, de 31 de dezembro de 2019; e no Regulamento da

Previdência Social - RPS, aprovado pelo Decreto nº 3.048, de 6 de maio de 1999,

resolve:

Art. 1º Os benefícios pagos pelo

Instituto Nacional do Seguro Social - INSS serão reajustados, a partir de 1º de

janeiro de 2020, em 4,48% (quatro inteiros e quarenta e oito décimos por

cento).

§ 1º Os benefícios a que se refere o

caput, com data de início a partir de 1º de janeiro de 2019, serão reajustados

de acordo com os percentuais indicados no Anexo I desta Portaria.

§ 2º Para os benefícios majorados por

força da elevação do salário mínimo para R$ 1.039,00 (um mil e trinta e nove

reais), o referido aumento deverá ser descontado quando da aplicação do

reajuste de que tratam o caput e o § 1º.

§ 3º Aplica-se o disposto neste

artigo às pensões especiais pagas às vítimas da síndrome da talidomida, às

pessoas atingidas pela hanseníase de que trata a Lei nº 11.520, de 18 de

setembro de 2007, e ao auxílio especial mensal de que trata o inciso II do art.

37 da Lei nº 12.663, de 5 de junho de 2012.

Art. 2º A partir de 1º de janeiro de

2020, o salário de benefício e o salário de contribuição não poderão ser

inferiores a R$ 1.039,00 (um mil e trinta e nove reais), nem superiores a R$

6.101,06 (seis mil, cento e um reais e seis centavos).

Art. 3º A partir de 1º de janeiro de

2020:

I - não terão valores inferiores a R$

1.039,00 (um mil e trinta e nove reais), os benefícios:

a) de prestação continuada pagos pelo

INSS correspondentes a aposentadorias, auxílio-doença, auxílio-reclusão (valor

global) e pensão por morte (valor global);

b) de aposentadorias dos aeronautas,

concedidas com base na Lei nº 3.501, de 21 de dezembro de 1958; e

c) de pensão especial paga às vítimas

da síndrome da talidomida;

II - os valores dos benefícios

concedidos ao pescador, ao mestre de rede e ao patrão de pesca com as vantagens

da Lei nº 1.756, de 5 de dezembro de 1952, deverão corresponder,

respectivamente, a 1 (uma), 2 (duas) e 3 (três) vezes o valor de R$ 1.039,00

(um mil e trinta e nove reais), acrescidos de 20% (vinte por cento);

III - o benefício devido aos

seringueiros e seus de pendentes, concedido com base na Lei nº 7.986, de 28 de

dezembro de 1989, terá valor igual a R$ 2.078,00 (dois mil e setenta e oito

reais);

IV - é de R$ 1.039,00 (um mil e

trinta e nove reais), o valor dos seguintes benefícios assistenciais pagos pelo

Instituto Nacional do Seguro Social - INSS:

a) pensão especial paga aos

dependentes das vítimas de hemodiálise da cidade de Caruaru no Estado de

Pernambuco;

b) amparo social ao idoso e à pessoa

com deficiência; e

c) renda mensal vitalícia.

Art. 4º O valor da cota do

salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze)

anos de idade, ou inválido de qualquer idade, a partir de 1º de janeiro de 2020,

é de R$ 48,62 (quarenta e oito reais e sessenta e dois centavos) para o

segurado com remuneração mensal não superior a R$ 1.425,56 (um mil,

quatrocentos e vinte e cinco reais e cinquenta e seis centavos).

§ 1º Para fins do disposto neste

artigo, considera-se remuneração mensal do segurado o valor total do respectivo

salário de contribuição, ainda que resultante da soma dos salários de

contribuição correspondentes a atividades simultâneas.

§ 2º O direito à cota do

salário-família é definido em razão da remuneração que seria devida ao

empregado no mês, independentemente do número de dias efetivamente trabalhados.

§ 3º Todas as importâncias que

integram o salário de contribuição serão consideradas como parte integrante da

remuneração do mês, exceto o décimo terceiro salário e o adicional de férias

previsto no inciso XVII do art. 7º da Constituição, para efeito de definição do

direito à cota do salário-família.

§ 4º A cota do salário-família é

devida proporcionalmente aos dias trabalhados nos meses de admissão e demissão

do empregado.

Art. 5º O auxílio-reclusão, a partir

de 1º de janeiro de 2020, será devido aos dependentes do segurado cujo salário

de contribuição seja igual ou inferior a R$ 1.425,56 (um mil, quatrocentos e

vinte e cinco reais e cinquenta e seis centavos), independentemente da

quantidade de contratos e de atividades exercidas.

§ 1º Se o segurado, embora mantendo

essa qualidade, não estiver em atividade no mês da reclusão, ou nos meses

anteriores, será considerado como remuneração o seu último salário de

contribuição.

§ 2º Para fins do disposto no § 1º, o

limite máximo do valor da remuneração para verificação do direito ao benefício

será o vigente no mês a que corresponder o salário de contribuição considerado.

Art. 6º A partir de 1º de janeiro de

2020, será incorporada à renda mensal dos benefícios de prestação continuada

pagos pelo INSS, com data de início no período de 1º janeiro de 2019 a 31 de

dezembro de 2019, a diferença percentual entre a média dos salários de

contribuição considerados no cálculo do salário de benefício e o limite máximo

em vigor no período, exclusivamente nos casos em que a referida diferença

resultar positiva, observado o disposto no § 1º do art. 1º e o limite de R$

6.101,06 (seis mil, cento e um reais e seis centavos).

Art. 7º A contribuição dos segurados

empregados, inclusive o doméstico e do trabalhador avulso, relativamente aos

fatos geradores que ocorrerem a partir da competência janeiro de 2020, será

calculada mediante a aplicação da correspondente alíquota, de forma não

cumulativa, sobre o salário de contribuição mensal, de acordo com a tabela constante

do Anexo II e III desta Portaria.

Art. 8º A partir de 1º de janeiro de

2020:

I - o valor a ser multiplicado pelo

número total de pontos indicadores da natureza do grau de dependência

resultante da deformidade física, para fins de definição da renda mensal

inicial da pensão especial devida às vítimas da síndrome de talidomida, é de R$

1.175,58 (um mil, cento e setenta e cinco reais e cinquenta e oito centavos).

II - o valor da diária paga ao

segurado ou dependente pelo deslocamento, por determinação do INSS, para

submeter-se a exame médico-pericial ou processo de reabilitação profissional,

em localidade diversa da de sua residência, é de R$ 101,95 (cento e um reais e

noventa e cinco centavos);

III - o valor da multa pelo

descumprimento das obrigações, indicadas no:

a) caput do art. 287 do Regulamento

da Previdência Social (RPS), varia de R$ 331,44 (trezentos e trinta e um reais

e quarenta e quatro centavos) a R$ 33.146,17 (trinta e três mil, cento e

quarenta e seis reais e dezessete centavos);

b) inciso I do parágrafo único do

art. 287 do RPS, é de R$ 73.658,11 (setenta e três mil, seiscentos e cinquenta

e oito reais e onze centavos); e

c) inciso II do parágrafo único do

art. 287 do RPS, é de R$ 368.290,58 (trezentos e sessenta e oito mil, duzentos

e noventa reais e cinquenta e oito centavos);

IV - o valor da multa pela infração a

qualquer dispositivo do RPS, para a qual não haja penalidade expressamente

cominada no art. 283 do RPS, varia, conforme a gravidade da infração, de R$

2.519,31 (dois mil, quinhentos e dezenove reais e trinta e um centavos) a R$

251.929,36 (duzentos e cinquenta e um mil, novecentos e vinte e nove reais e

trinta e seis centavos);

V - o valor da multa indicada no

inciso II do art. 283 do RPS é de R$ 25.192,89 (vinte e cinco mil, cento e

noventa e dois reais e oitenta e nove centavos);

VI - é exigida Certidão Negativa de

Débito (CND) da empresa na alienação ou oneração, a qualquer título, de bem

móvel incorporado ao seu ativo permanente de valor superior a R$ 62.981,70

(sessenta e dois mil, novecentos e oitenta e um reais e setenta centavos);

VII - o valor de que trata o § 3º do

art. 337-A do Código Penal, aprovado pelo Decreto-Lei nº 2.848, de 7 de

dezembro de 1940, é de R$ 5.386,27 (cinco mil, trezentos e oitenta e seis reais

e vinte e sete centavos); e

VIII - o valor da pensão especial

concedida às pessoas atingidas pela hanseníase e que foram submetidas a

isolamento e internação compulsórios em hospitais-colônia, assegurada pela Lei

nº 11.520, de 18 de setembro de 2007, é de R$ 1.576,83 (um mil, quinhentos e

setenta e seis reais e oitenta e três centavos).

Parágrafo único. O valor das demandas

judiciais de que trata o art. 128 da Lei nº 8.213, de 24 de julho de 1991, é

limitado em R$ 62.340,00 (sessenta e dois mil, trezentos e quarenta reais), a

partir de 1º de janeiro de 2020.

Art. 9º A partir de 1º de janeiro de

2020, o pagamento mensal de benefícios de valor superior a R$ 122.021,15 (cento

e vinte e dois mil, vinte e um reais e quinze centavos) deverá ser autorizado

expressamente pelo Gerente-Executivo do INSS, observada a análise da Divisão ou

Serviço de Benefícios.

Parágrafo único. Os benefícios de

valor inferior ao limite estipulado no caput, quando do reconhecimento do

direito da concessão, revisão e manutenção de benefícios serão supervisionados

pelas Agências da Previdência Social e Divisões ou Serviços de Benefícios, sob

critérios aleatórios pré-estabelecidos pela Presidência do INSS.

Art. 10. A Secretaria Especial da

Receita Federal do Brasil, o INSS e a Empresa de Tecnologia e Informações da

Previdência (Dataprev) adotarão as providências necessárias ao cumprimento do

disposto nesta Portaria.

Art. 11. Esta Portaria entra em vigor

na data de sua publicação.

Art. 12. Fica revogada a Portaria ME

nº 9, de 15 de janeiro de 2019.

ROGÉRIO MARINHO

ANEXO I

FATOR DE REAJUSTE DOS BENEFÍCIOS CONCEDIDOS DE

ACORDO COM AS RESPECTIVAS DATAS DE INÍCIO, APLICÁVEL A PARTIR DE JANEIRO DE

2020

|

DATA DE INÍCIO DO BENEFÍCIO

|

REAJUSTE (%)

|

|

Até janeiro de 2019

|

4,48

|

|

em fevereiro de 2019

|

4,11

|

|

em março de 2019

|

3,55

|

|

em abril de 2019

|

2,76

|

|

em maio de 2019

|

2,14

|

|

em junho de 2019

|

1,99

|

|

em julho de 2019

|

1,98

|

|

em agosto de 2019

|

1,88

|

|

em setembro de 2019

|

1,76

|

|

em outubro de 2019

|

1,81

|

|

em novembro de 2019

|

1,77

|

|

em dezembro de 2019

|

1,22

|

ANEXO II

TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO,

EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO DE 1º

DE JANEIRO DE 2020 A 29 DE FEVEREIRO DE 2020.

|

SALÁRIO-DE-CONTRIBUIÇÃO (R$)

|

ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS

|

|

até 1.830,29

|

8%

|

|

de 1.830,30 até 3.050,52

|

9%

|

|

de 3.050,53 até 6.101,06

|

11 %

|

ANEXO III

TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO,

EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A

PARTIR DE 1º DE MARÇO DE 2020.

|

SALÁRIO-DE-CONTRIBUIÇÃO (R$)

|

ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS

|

|

até 1.039,00

|

7,5%

|

|

de 1.039,01 até 2.089,60

|

9%

|

|

de 2.089,61 até 3.134,40

|

12 %

|

|

de 3.134,41 até 6.101,06

|

14%

|

Fonte: Matéria divulgada no site da http://www.in.gov.br/en/web/dou/-/portaria-n-914-de-13-de-janeiro-de-2020-237937443.

Receita Estadual apresenta o Regime Optativo da ST na Fecomércio-RS

|

A Receita Estadual destacou que podem aderir ao ROT-ST

empresas com faturamento de até R$ 78 milhões e que o

prazo é até o dia 28 de fevereiro para manifestar o interesse

de maneira formal. Foto: ivulgação/Fecomércio

|

A busca pela definitividade da Substituição Tributária fez com que a Receita Estadual criasse o novo Regime Optativo de Tributação da Substituição Tributária (ROT-ST). Para divulgar e orientar os contribuintes a respeito do modelo, o subsecretário da Receita Estadual, Ricardo Neves, e o auditor-fiscal da Receita Estadual, Ernany Muller, estiveram nesta quarta-feira (8) na Federação do Comércio de Bens e de Serviços do Estado do RS onde participaram do Fecomércio Debate – Novo Regime Optativo de Tributação.

De acordo com Neves, a modalidade nasceu junto a um novo momento das administrações tributárias, que querem uma maior agilidade e facilidade nos processos. Ele destacou três pilares perseguidos pela nova gestão: a simplificação extrema, com as empresas precisando se preocupar apenas com a emissão da nota fiscal; a busca por uma certeza tributária, acabando com a insegurança jurídica dos processos mais complexos; e um pacto setorial, envolvendo os interessados nas discussões e busca por soluções.

A Receita Estadual destacou que podem aderir ao ROT-ST empresas com faturamento de até R$ 78 milhões e que o prazo é até o dia 28 de fevereiro para manifestar o interesse de maneira formal. O canal para a adesão é no Portal e-CAC. Outro critério é ser varejista ou atacadista desde que tenha venda ao consumidor final. Mais um item obrigatório é fazer a desistência das ações judiciais para poder aderir. Questionado por um participante do evento, o auditor-fiscal Ernany Muller disse que poderá ser inserida uma norma que preveja a reciprocidade desta questão por parte do governo.

O subsecretário reforçou que é o interesse do governo que o ROT-ST permaneça nos próximos anos, mas para isso será necessário que o projeto tenha sucesso, com adesão da maior parte das empresas. Também lembrou que para quem aderir deverá permanecer no ROT-ST até o final do ano.

As empresas com faturamento acima de R$ 78 milhões seguem na obrigatoriedade do ajuste da Substituição Tributária em 2020, o que corresponde a cerca de 200 empresas. Para as demais, o prazo fica para 2021, desde que faça adesão ao ROT-ST. Essas empresas poderão aderir ao ROT-ST ou manter a obrigatoriedade, ou seja, restituindo ou complementando as diferenças de ICMS.

Texto: Ascom Fecomércio, com informações Ascom Fazenda

Fonte: Matéria divulgada no site do SEFAZ.RS.

segunda-feira, 13 de janeiro de 2020

Contribuintes do Simples Nacional que ultrapassaram o sublimite estadual em 2019 devem regularizar situação cadastral

Contribuintes do Simples Nacional que ultrapassaram o sublimite estadual em 2019 devem regularizar situação cadastral

|

Foto: Divulgação/SEFAZ - Download HD

|

{kind=link}

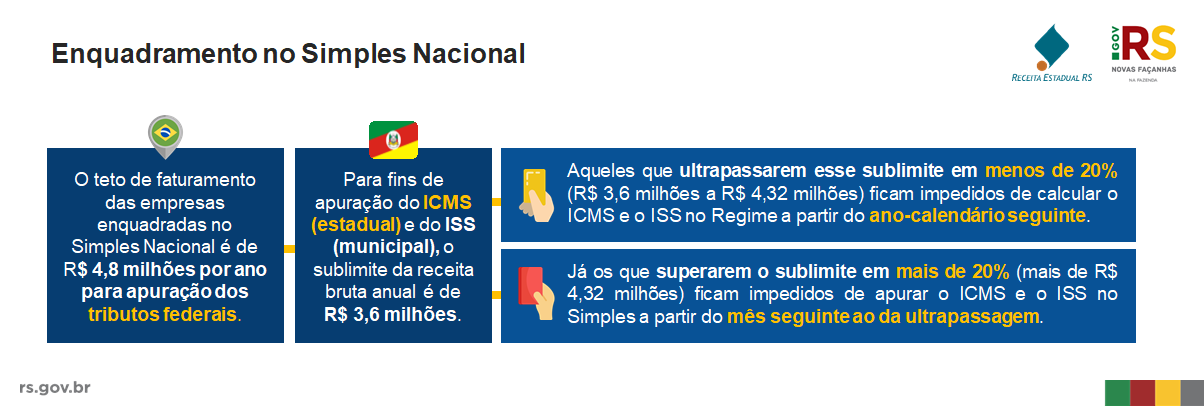

O limite para enquadramento das empresas no Simples Nacional, regime tributário diferenciado, simplificado e favorecido aplicável às Microempresas e Empresas de Pequeno Porte, fixa o teto de faturamento das empresas em R$ 4,8 milhões. Entretanto, conforme alerta a Receita Estadual do Rio Grande do Sul, esse limite somente é válido para a apuração dos tributos federais. Para fins de apuração do ICMS (estadual) e do ISS (municipal), o limite se mantém em R$ 3,6 milhões, conforme art. 13-A da Lei Complementar nº 123/06.

Dessa forma, os contribuintes optantes pelo Simples Nacional que ultrapassaram o sublimite de R$ 3,6 milhões em 2019 estão impedidos de apurar o ICMS e o ISS no Regime a partir de 1º de janeiro de 2020. Nesses casos, devem solicitar a alteração de sua situação cadastral para a Receita Estadual e regularizar as obrigações principais e acessórias no regime de tributação Geral, observando a correta emissão dos documentos ficais, bem como a entrega da GIA (Guia de Informação e Apuração do ICMS), da EFD (Escrituração Fiscal Digital) e o recolhimento do ICMS devido, nas formas e nos prazos previstos no Regulamento do ICMS do Rio Grande do Sul (RICMS/RS – Decreto nº 37.699/97).

Para os contribuintes que seguem enquadrados no Simples Nacional, o monitoramento da ultrapassagem do sublimite de R$ 3,6 milhões também deve ser realizado durante o exercício de 2020. Aqueles que superarem o valor em menos de 20% ao longo do ano ficarão impedidos de apurar o ICMS e o ISS no regime somente a partir do ano-calendário seguinte (2021). Já aqueles que ultrapassarem o montante em mais de 20% ficam impedidos de apurar tais tributos com as regras do Simples Nacional já a partir do mês seguinte ao da ultrapassagem.

O atendimento relacionado ao tema pode ser solicitado por meio do formulário eletrônico disponibilizado no site da Receita Estadual, selecionando o assunto “Simples Nacional/Sublimite Estadual”.

Entenda as regras

• O teto de faturamento das empresas enquadradas no Simples Nacional é de R$ 4,8 milhões para apuração dos tributos federais.

• Para fins de apuração do ICMS (estadual) e do ISS (municipal), o sublimite é de R$ 3,6 milhões.

• Para os optantes do Simples Nacional que ultrapassarem a receita bruta anual de R$ 3,6 milhões, as regras variam de acordo com o percentual que esse sublimite for excedido:

1) Aqueles que ultrapassarem o sublimite em menos de 20% (receita bruta anual de R$ 3,6 milhões a R$ 4,32 milhões) ficam impedidos de calcular o ICMS e o ISS no Regime a partir do ano-calendário seguinte.

2) Aqueles que superarem o sublimite em mais de 20% (receita bruta anual superior a R$ 4,32 milhões) ficam impedidos de apurar o ICMS e o ISS com as regras do Simples Nacional a partir do mês seguinte ao da ultrapassagem.

• Os contribuintes que ultrapassaram o sublimite em 2019 devem regularizar sua situação cadastral com a Receita Estadual e adequar as obrigações principais e acessórias ao regime de tributação Geral.

• Os contribuintes que seguem enquadrados no Simples Nacional devem observar as regras do sublimite ao longo de 2020, sob risco de, em caso de ultrapassagem, passarem a apurar o ICMS e o ISS com as regras do regime Geral no mês seguinte (mais de 20%) ou em 2021 menos de 20%).

Texto: Ascom Fazenda/ Receita Estadual

Fonte: Matéria divulgada no site do SEFAZ.RS.

sábado, 11 de janeiro de 2020

Adiado prazo de obrigatoriedade de entrega da EFD-Reinf

Alteração atinge 3º grupo de contribuintes descrito na IN RFB 1701/2017.

A Receita Federal adiou o prazo de obrigatoriedade de entrega da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) para os contribuintes do 3º grupo descritos na Instrução Normativa RFB 1.701/2017. Dentre os contribuintes que integram o 3º grupo estão, por exemplo, as empresas optantes pelo Simples Nacional. Um novo ato normativo definirá o novo prazo de entrega da escrituração, que estava previsto para iniciar hoje (10/01/2020).

O adiamento do prazo ocorreu por conta da necessidade de prazo para conclusão de novo sistema, que está em desenvolvimento pelas Secretarias Especiais da Receita Federal e de Previdência e Trabalho, que simplificará o envio de informações atualmente exigidas pelo Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

Este sistema simplificado, com novo leiaute, substituirá o Sistema eSocial e suas integrações de dados, implicando na redefinição da forma de recepção das informações tributárias e previdenciárias decorrentes de folha de pagamento, com impactos na EFD-Reinf.

A alteração no prazo está prevista na Instrução Normativa RFB nº 1.921, publicada hoje no Diário Oficial da União, que alterou dispositivos da IN RFB 1.701/2017.

O QUE É

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

- aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

- às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

- aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

- à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

- às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

- às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

Fonte: Matéria divulgada no site da Receita Federal.

Assinar:

Postagens (Atom)