Administração de Empresas, Contabilidade, Coaching Empresarial, Departamento Pessoal, Desenvolvimento Pessoal e Profissional, Empreendedorismo, Imposto de Renda, Negócios, Planejamento Tributário, Recursos Humanos e Societário.

domingo, 31 de outubro de 2021

sábado, 30 de outubro de 2021

quinta-feira, 28 de outubro de 2021

Receita orienta sobre restituição de valores de imposto de renda em razão de decisão judicial

Trata-se de decisão referente à não incidência de imposto de renda sobre juros de mora sobre rendimentos recebidos acumuladamente. Contribuintes que tiverem valores retidos devem retificar sua declaração.

Em recente decisão, o Supremo Tribunal Federal (STF) definiu que os juros de mora incidentes em verbas salariais e previdenciárias pagas em atraso têm caráter indenizatório e não acréscimo patrimonial, não compondo a base de cálculo do imposto de renda. A decisão ocorreu no âmbito do julgamento do Recurso Extraordinário de nº 855091/RS, com repercussão geral.

O que fazer para pedir a restituição de valores retidos a maior

Para que possam ser recuperados os valores retidos a maior quando do recebimento de precatórios, os contribuintes deverão retificar a Declaração de Ajuste Anual de Imposto de Renda relativa ao ano-calendário do recebimento dos rendimentos.

Na retificação, deverão excluir do total do rendimento recebido e oferecido à tributação, a parte relativa aos juros, informando o novo valor do rendimento tributável (sem os juros) na mesma ficha onde foi declarado na declaração anterior (Ficha RRA ou Ficha Rendimentos Sujeitos ao Ajuste Anual), devendo ser mantida a mesma forma de tributação anteriormente selecionada, exclusiva na fonte ou rendimentos sujeitos ao ajuste anual.

O valor relativo aos juros de mora deverá ser informado na Ficha Rendimentos Isentos - Outros, identificando que se trata de juros isentos - decisão do STF RE nº 855.091/RS.

Prazo para pedir a restituição

Importante observar que deve ser respeitado o prazo de 5 (cinco) anos para que a restituição possa ser pleiteada, sendo que a contagem desse prazo depende da opção de forma de tributação escolhida pelo contribuinte na DIRPF.

Para os contribuintes que optaram pela tributação exclusiva na fonte, o prazo é contado a partir da data do recebimento do precatório, data em que foi efetuada a retenção a maior. Já para os contribuintes que optaram por sujeitar os rendimentos ao ajuste anual, o prazo é contado da data da ocorrência do fato gerador, ou seja, do dia 31 de dezembro do respectivo ano-calendário.

Caso o contribuinte tenha efetuado pagamento de imposto de renda na declaração anterior, e o valor do imposto recalculado na declaração retificadora seja menor, a restituição do valor pago a maior deverá ser solicitada por meio do PER/DCOMP Web, disponível no Portal e-CAC. O prazo para o pedido dessa restituição é de 5 (cinco) anos, contados da data da efetivação do pagamento (data de arrecadação).

Acesse:

Declaração retificadora: Como retificar a declaração — Português (Brasil) (www.gov.br)

Download do programa: Download do Programa de Imposto de Renda — Português (Brasil) (www.gov.br)

PerdcompWeb: Obter restituição, ressarcimento ou reembolso de tributos federais — Português (Brasil) (www.gov.br)

Fonte: Matéria divulga no site da Receita Federal.

quarta-feira, 27 de outubro de 2021

segunda-feira, 25 de outubro de 2021

domingo, 24 de outubro de 2021

sábado, 23 de outubro de 2021

terça-feira, 19 de outubro de 2021

sexta-feira, 15 de outubro de 2021

quarta-feira, 13 de outubro de 2021

terça-feira, 12 de outubro de 2021

sábado, 9 de outubro de 2021

sexta-feira, 8 de outubro de 2021

quarta-feira, 6 de outubro de 2021

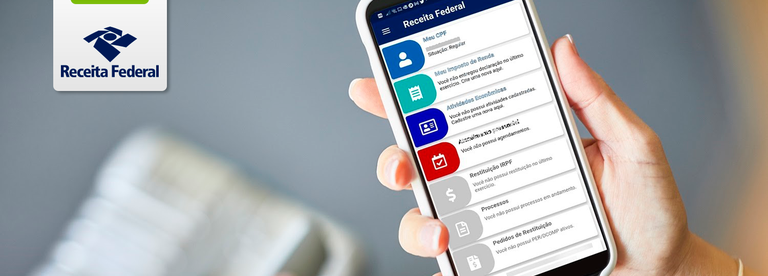

Receita Federal oferece vários serviços em um único aplicativo

Novo app, denominado "Receita Federal", disponibiliza informações de forma centralizada e simplificada ao cidadão.

A Receita Federal acaba de lançar um aplicativo, para celulares, que simplifica o acesso a vários serviços e informações de interesse dos brasileiros. Na palma da mão, em um único aplicativo, o cidadão encontra diversas funcionalidades já oferecidas pelo órgão. E para usufruir dessa facilidade, basta baixar o aplicativo "Receita Federal" na App Store ou Google Play.

O novo aplicativo traz serviços de CPF, declaração do Imposto de Renda, acompanhamento de processos, eSocial, atividades econômicas, bem como realização de agendamento de atendimento e visualização das unidades da Receita.

E possível, ainda, ter acesso a notícias sobre a Receita e conteúdos do canal da Receita Federal no YouTube.

A autenticação no aplicativo é realizada por meio da conta gov.br, que disponibiliza acesso de forma mais segura e personalizada. O objetivo é buscar soluções mais simples, sem que o contribuinte precise perder tempo buscando vários canais para ter acesso aos serviços.

Atualmente o novo aplicativo reúne funcionalidades já disponíveis nos aplicativos IRPF, e-Social Doméstico, e-Processo, Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PerDcomp), além dos sistemas Cadastro das Atividades Econômicas das Pessoas Física (CAEPF) e Sistema de Apoio ao Gerenciamento do Atendimento (Saga).

Nesta primeira versão, ainda é preciso manter esses aplicativos instalados no dispositivo móvel para ter acesso a algumas funcionalidades no aplicativo Receita Federal. A expectativa, no entanto, é que, até o final do próximo ano, todas as funcionalidades dos principais aplicativos já estejam unificadas no aplicativo Receita Federal.

Conta gov.br

A autenticação no aplicativo é realizada por meio do gov.br, que disponibiliza acesso a serviços e informações de forma mais segura, conforme o nível de autenticação do usuário. Por meio de um login único no aplicativo Receita Federal, o contribuinte tem à disposição várias funcionalidades de diversos aplicativos da Receita já existentes.

Fonte: Matéria divulgada no site https://www.gov.br/receitafederal/pt-br/.

sábado, 2 de outubro de 2021

Receita Federal do Brasil notifica devedores do Simples Nacional

As

microempresas e empresas de pequeno porte devem ficar atentas para não serem

excluídas de ofício do Simples Nacional, por motivo de inadimplência.

No dia

09/09/2021 foram disponibilizados, no Domicílio Tributário Eletrônico do

Simples Nacional (DTE-SN), os Termos de Exclusão do Simples Nacional e os

respectivos Relatórios de Pendências dos contribuintes que possuem débitos com

a Receita Federal e/ou com a Procuradoria-Geral da Fazenda Nacional.

Os referidos

documentos podem ser acessados tanto pelo Portal do Simples Nacional, por meio

do DTE-SN, ou pelo Portal e-CAC do site da Receita Federal do Brasil, mediante

código de acesso ou certificado digital (via Gov.BR).

Para evitar

a sua exclusão do Simples Nacional a partir de 01/01/2022, a empresa deve

regularizar a totalidade dos seus débitos, por meio de pagamento ou

parcelamento, no prazo de 30 dias a contar da data de ciência do Termo de

Exclusão.

A ciência se

dará no momento da primeira leitura, se a pessoa jurídica acessar a mensagem

dentro de 45 (quarenta e cinco) dias contados da disponibilização do referido

Termo, ou no 45º (quadragésimo quinto) dia contado da disponibilização do

Termo, caso a primeira leitura seja feita posteriormente a esse prazo.

A empresa

que regularizar a totalidade de suas pendências dentro do prazo mencionado não

será excluída pelos débitos constantes do referido Termo de Exclusão,

tornando-o sem efeito. Continuará, portanto, no regime do Simples, não havendo

necessidade de qualquer outro procedimento, sendo desnecessário o

comparecimento em qualquer unidade da RFB.

Foram

notificadas, no total, as 440.480 maiores empresas devedoras do Simples

Nacional, com significativo valor pendente de regularização, correspondendo a

um total de dívidas em torno de R$ 35 bilhões.

Para mais

esclarecimentos, disponibilizamos no link abaixo as respostas para as perguntas

mais frequentes sobre o assunto.

Perguntas e Respostas –

Exclusão por débitos 2021

SECRETARIA-EXECUTIVA

DO COMITÊ GESTOR DO SIMPLES NACIONAL

Fonte: Matéria divulgada no site http://www8.receita.fazenda.gov.br/.